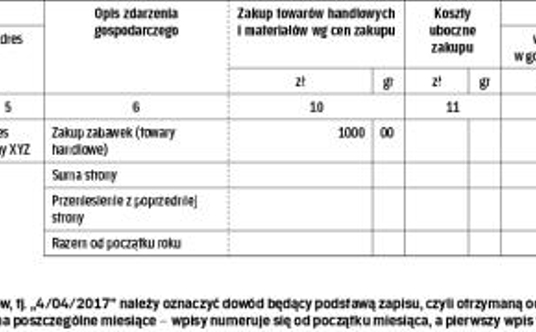

- W ostatnich dniach otworzyłem niewielki sklep z zabawkami i artykułami biurowymi. Podatek dochodowy rozliczam na zasadach ogólnych (skala podatkowa). Prowadzę podatkową księgę przychodów i rozchodów metodą kasową. Zabawki i artykuły biurowe kupuję od innych firm (podatników VAT czynnych). Na potwierdzenie zakupu dostaję faktury. Jestem podatnikiem VAT czynnym, a zatem podatek naliczony przy nabyciu tych towarów odliczę w składanej przeze mnie deklaracji VAT-7K. Za nabyte towary płacę wyłącznie przelewem bankowym. Jak w podatkowej księdze przychodów i rozchodów ująć zakup towarów? – pyta czytelnik.

Zgodnie z art. 22 ust. 1 ustawy o PIT, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ust. 1 ustawy o PIT.

Aby wydatek poniesiony przez podatnika był dla niego kosztem uzyskania przychodu, musi spełniać następujące warunki:

- został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi zostać pokryty z zasobów majątkowych podatnika (wydatki, które zostały poniesione na działalność podatnika przez osoby inne niż podatnik, nie są jego kosztem uzyskania przychodu),

- jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,