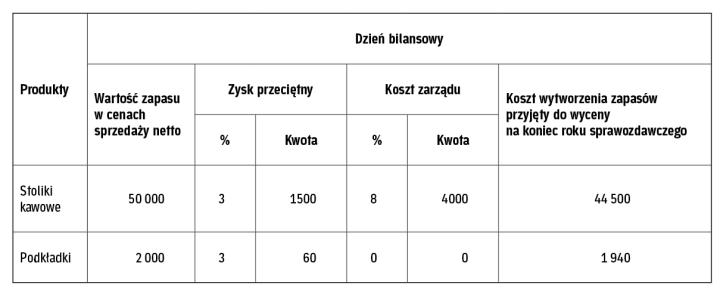

Przepisy ustawy o rachunkowości (dalej: uor), choć przewidują uproszczenia w wycenie wyrobów gotowych, nie są na tyle precyzyjne, aby na ich podstawie w prosty i dokładny sposób móc oszacować koszt wytworzenia. Zgodnie z art. 34 ust. 2 uor wyroby gotowe na dzień ich wytworzenia mogą zostać ujęte w księgach rachunkowych w cenach przyjętych do ewidencji, przy uwzględnieniu różnicy między nimi a cenami ich zakupu lub kosztem wytworzenia. Uproszczenie to polega na tym, że w ciągu roku wyroby są ewidencjonowane w cenach przyjętych w tym celu w jednostce. Są one ustalane np. na poziomie planowanego kosztu wytworzenia bądź ceny sprzedaży netto. Jednak na dzień bilansowy wartość wyrobów w cenach przyjętych do ewidencji doprowadza się do poziomu kosztów wytworzenia, które nie mogą być wyższe od cen sprzedaży netto. Stałe ceny ewidencyjne powinny być poddawane weryfikacji, istnieje bowiem ryzyko, że niedokładnie oddają one wartość wyrobów.

Kwalifikacja kosztów wytworzenia

Ustawa wskazuje wydatki, które należy zaliczyć do kosztów wytworzenia wyrobu, oraz te które zdecydowanie do nich się nie kwalifikują. Koszty wytworzenia wyrobu gotowego możemy podzielić na bezpośrednie i pośrednie.

1.

Do pierwszej kategorii zaliczamy m.in. wartość materiałów zużytych bezpośrednio do produkcji, wartość materiałów pomocniczych wytworzenia produktu, wynagrodzenia pracowników produkcyjnych, zajmujących się danym wyrobem. Ustalenie kosztów bezpośrednich jest o tyle proste, że nie ma problemu z przypisaniem ich do konkretnego produktu.

2.

{kind=link}