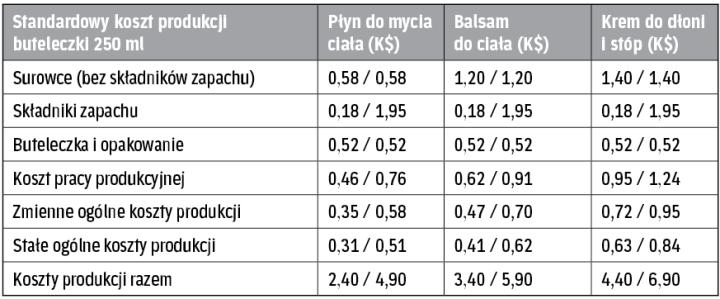

2. Stałe ogólne koszty produkcji są absorbowane przy 110 000 sztuk produkowanych w każdym miesiącu (maj-lipiec). Na tej podstawie stałe ogólne koszty produkcji wynoszą 0,41 K$ za sztukę.

3. Sprzedaż wynika z planowanej sprzedaży w wysokości 110 000 sztuk w każdym z trzech miesięcy, po sugerowanej cenie detalicznej 12,50 K$ za sztukę. ?

Różnice wynikają z odmiennego traktowania ogólnych kosztów produkcji

Maciej Sej

ACMA, CGMA, Project Manager, Hicron

Bazą do analizy jest 3-miesięczny budżet przygotowany przez menedżera finansowego, w związku z tym dalsze kalkulacje są zbędne. Kluczowa jest tu różnica pomiędzy rachunkiem kosztów całkowitych a rachunkiem kosztów zmiennych, która opiera się na odmiennym traktowaniu ogólnych kosztów produkcji. O ile w przypadku rachunku kosztów całkowitych koszty ogólne są alokowane do kosztów jednostkowych produktu, o tyle w przypadku rachunku kosztów zmiennych koszty stałe produkcji są traktowane jako koszty danego okresu.

W przypadku Sanchez Navarra zmiana podejścia spowoduje, że wycena zapasów będzie miała mniej elementów składowych (brak alokowanych kosztów stałych do kosztów jednostkowych), w związku z tym zapasy w ujęciu rachunku kosztów zmiennych będą miały niższą wartość, niż w przypadku rachunku kosztów całkowitych.

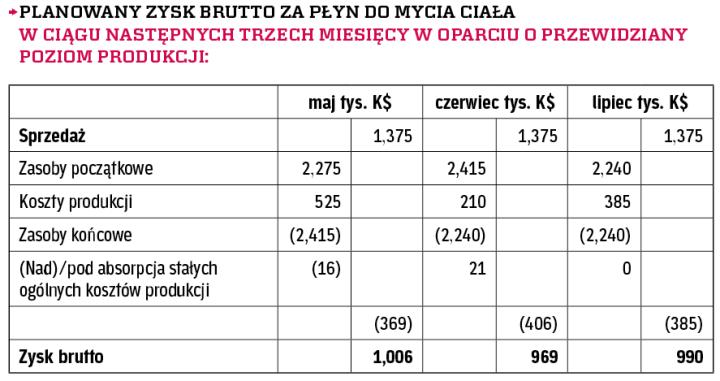

Na podstawie przygotowanego zestawienia można stwierdzić, że pomimo tej samej wartości sprzedaży w każdym miesiącu, wynik brutto jest różny (koszt produkcji jest taki sam). Jest to związane z różnym poziomem produkcji w poszczególnych miesiącach oraz zmianą stanu zapasów. W przypadku rachunku kosztów całkowitych wzrost wartości zapasów prowadzi do polepszenia wyniku, ponieważ część przypadająca na ogólne koszty produkcji jest „zamrażana" w wartości zapasów (pozycja bilansowa). Spadek wartości zapasów doprowadzi z kolei do pogorszenia wyniku.

Zmiana podejścia będzie miała następujące konsekwencje dla Sanchez Navarra:

- brak potrzeby kalkulacji odchylenia kosztów ogólnych produkcji;

- koszty ogólne produkcji będą kosztami okresu bez wpływu na wartość zapasów;

- wynik każdego miesiąca będzie taki sam przy założeniu tego samego poziomu sprzedaży.

Plusy i minusy

Zalety stosowania rachunku kosztów zmiennych to:

- oszczędność czasu potrzebnego na przygotowanie raportów;

- dostarczenie informacji o „czystych" kosztach produkcji bez potrzeby ustalania klucza alokacji kosztów ogólnych do kosztów produkcji;

- dostosowanie raportowania do modelu stosowanego przez TRU Group; możliwość porównywania wyników pomiędzy jednostkami biznesowymi;

- wycena zapasów tylko na bazie bezpośrednich kosztów produkcji; w tym wypadku nadprodukcja nie będzie prowadzić do polepszenia wyniku w danym okresie.

Wady tej metody to:

- wycena zapasów na podstawie rachunku kosztów zmiennych jest sprzeczna z regułami IFRS, w związku z tym na koniec roku obrotowego będzie potrzebna dodatkowa kalkulacja uwzględniająca ogólne koszty produkcji;

- przejście na nowy model wyceny kosztów produkcji będzie wymagało zmian w systemie informatycznym oraz zmiany wewnętrznych procedur.

Wydatki na marketing

Sanchez Navarra działa w segmencie premium, gdzie wydatki marketingowe są nieodłącznym elementem wspierania marki, i konkuruje z około 100 innymi producentami posiadającymi łącznie 8 proc. udział w rynku według ilości sprzedanych produktów oraz 25 proc. udział mierzony wartością sprzedaży. Jeśli chodzi o strategię cenową, to produkty firmy plasują się nieco powyżej średniej dla tego segmentu. Wydatki marketingowe są w tym przypadku głównym elementem „przypominającym" konsumentom o zaletach produktów (naturalne składniki, niski udział komponentów syntetycznych, szeroka gama zapachów), które wyróżniają je na tle konkurencji. Aby produkty były ciągle obecne w świadomości klientów, wysokiej klasy akcje marketingowe są niezbędne. Z drugiej strony, marketing jest w tym przypadku głównym motorem sprzedaży, co ma bezpośredni wpływ na wartość generowanych przychodów przez firmę, szczególnie w przypadku rynku, który rośnie ok. 5 proc. rocznie. Należy pamiętać, że przywiązanie do marki prowadzi do powtarzalnych zakupów przez docelową grupę klientów Sanchez Navarra i to pomimo wysokich cen produktów (4-krotnie wyższych niż produkty rynku masowego), co z kolei ma przełożenie na wynik sprzedaży. Wydatki marketingowe stanowią w tym wypadku nieodzowną część strategii sprzedaży realizowanej przez firmę (marketing mix). ?