Wynik operacji finansowych to różnica między przychodami finansowymi (w szczególności z tytułu dywidend/udziałów w zyskach, odsetek, zysków ze zbycia oraz aktualizacji wartości inwestycji innych, niż inwestycje w nieruchomości oraz wartości niematerialne i prawne, nadwyżki dodatnich różnic kursowych nad ujemnymi), a kosztami finansowymi (w szczególności z tytułu odsetek, strat ze zbycia oraz aktualizacji wartości inwestycji innych, niż inwestycje w nieruchomości oraz wartości niematerialne i prawne, nadwyżki ujemnych różnic kursowych nad dodatnimi, z wyjątkiem odsetek, prowizji oraz dodatnich i ujemnych różnic kursowych, wpływających na cenę nabycia/koszt wytworzenia towarów/produktów w okresie ich przygotowania do sprzedaży/wytworzenia).

Dwa warianty

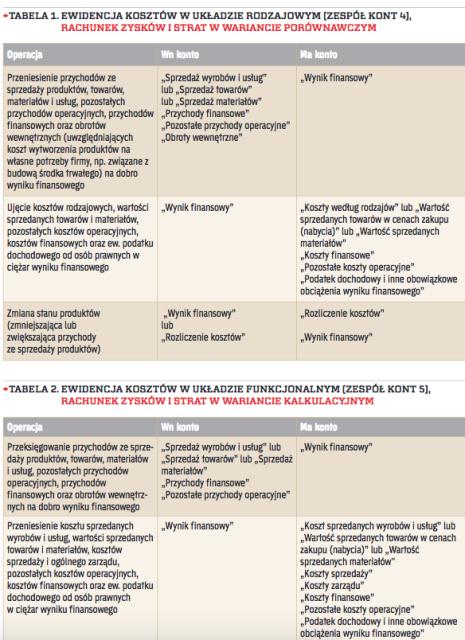

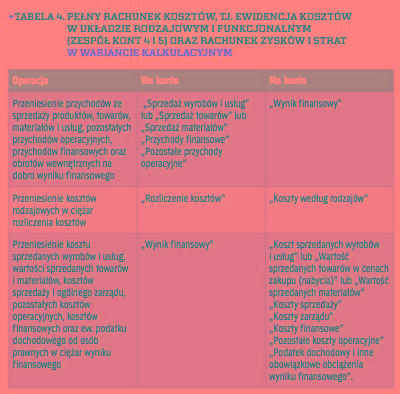

Według prawa bilansowego, sposób ustalania – na koniec roku obrotowego – wyniku finansowego netto podmiotu jest zależny od metody ewidencji kosztów (w układzie rodzajowym lub/i w układzie funkcjonalnym, którym to układom odpowiadają zespoły kont: 4 lub/i 5) oraz wariantu sporządzanego przez niego rachunku zysku i strat (wariant kalkulacyjny lub porównawczy). Oba te warianty różnią się jedynie częścią operacyjną, obejmującą działalność podstawową (statutową) jednostki:

- w wariancie kalkulacyjnym, przychody netto ze sprzedaży produktów, towarów i materiałów pomniejszane są o koszty wytworzenia sprzedanych produktów, wartość sprzedanych towarów i materiałów oraz koszty sprzedaży i ogólnego zarządu;

- w wariancie porównawczym natomiast przychody netto ze sprzedaży produktów, towarów i materiałów, powiększone o koszt wytworzenia produktów na własne potrzeby oraz skorygowane – „in plus" lub „in minus" – o zmianę stanu wyrobów, uwzględniającą zmianę stanu na koniec roku w relacji do stanu na początek roku: produktów, półproduktów, produkcji niezakończonej (w toku), odchyleń od cen ewidencyjnych produktów i rozliczeń międzyokresowych kosztów, pomniejszane są o koszty działalności operacyjnej, obejmujące: amortyzację, zużycie materiałów i energii, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne świadczenia, pozostałe koszty rodzajowe, a także o wartość sprzedanych towarów i materiałów.

Pozostałe obszary działalności przedsiębiorstwa, obejmujące pozostałą działalność operacyjną, działalność finansową oraz podatek dochodowy i inne obowiązkowe płatności, zawierają identyczną treść (dane) w obu wariantach rachunku zysków i strat. Niezależnie jednak od wersji sporządzanego rachunku wyników, należy w nim wykazać odrębnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy (art. 47 ust. 1 ustawy o rachunkowości).

Uwaga! Sposób prowadzenia ewidencji kosztów oraz sporządzania rachunku zysku i strat powinien zostać opisany przez firmę w przyjętych przez nią zasadach (polityce) rachunkowości (art. 4 ust. 1 w zw. z art. 10 ust. 1 ustawy o rachunkowości).