- Prowadzę działalność gospodarczą, którą chcę zlikwidować i sprzedać innemu podmiotowi. Aby uniknąć w przyszłości niepotrzebnych problemów z urzędem skarbowym chcę wystąpić o wydanie zaświadczenia o wysokości ewentualnych zaległości podatkowych. Co taki wniosek powinien zawierać? Czy aby go uzyskać trzeba spełnić jakieś dodatkowe warunki? – pyta czytelnik.

Przepisy prawa podatkowego (art. 112 § 1 ordynacji podatkowej, dalej: o.p.) określają, że to nabywca przedsiębiorstwa (lub zorganizowanej części przedsiębiorstwa) odpowiada całym swoim majątkiem solidarnie z podatnikiem za powstałe do dnia nabycia zaległości podatkowe związane z prowadzoną działalnością gospodarczą. Wyjątek dotyczy sytuacji, gdy przy zachowaniu należytej staranności nie mógł on wiedzieć o tych zaległościach. Celem przewidzianej w art. 112 o.p. instytucji odpowiedzialności osoby trzeciej – nabywcy majątku podatnika za zobowiązania jest zabezpieczenie należności Skarbu Państwa, gdy podatnik (płatnik) okaże się niewypłacalny na skutek zbycia majątku (por. wyrok Sądu Apelacyjnego w Krakowie z 9 stycznia 2013 r., III AUa 1037/12).

Zakres odpowiedzialności nabywcy jest jednak ograniczony do wartości nabytego przedsiębiorstwa lub jego zorganizowanej części. Nie obejmuje bowiem należności takich jak podatki niepobrane oraz pobrane, a niewpłacone przez płatników lub inkasentów, odsetek za zwłokę od zaległości podatkowych a także oprocentowania niezwróconych w terminie zaliczek naliczonego podatku od towarów i usług, powstałych po dniu nabycia. Wspomnianego ograniczenia nie stosuje się do nabywców będących małżonkami lub członkami rodziny podatnika, a więc zstępnych, wstępnych, rodzeństwa, małżonków zstępnych, osoby pozostającej w stosunku przysposobienia oraz pozostającej z podatnikiem w faktycznym pożyciu.

Warto się zabezpieczyć

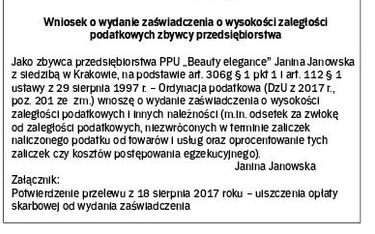

Nabywca może podlegać skutecznej ochronie, jeżeli będzie posiadał zaświadczenie o wysokości zaległości podatkowych zbywającego przedsiebiorstwo. Zgodnie z art. 112 § 6 o.p. nabywca nie odpowiada za zaległości podatkowe, które nie zostały wykazane we wspomnianym zaświadczeniu.

Zaświadczenie jest wydawane, jeśli urzędowego potwierdzenia określonych faktów lub stanu prawnego wymaga przepis prawa, lub osoba ubiega się o zaświadczenie ze względu na swój interes prawny w urzędowym potwierdzeniu określonych faktów lub stanu prawnego. Wspomniane zaświadczenie potwierdza stan faktyczny lub prawny istniejący w dniu jego wydania (art. 306a § 2 i 3 o.p.).