Do prowadzenia Centralnego Rejestru Pełnomocnictw Ogólnych (CRPO) upoważniony został Naczelnik Urzędu Skarbowego w Wieluniu, a dostęp do niego mają organy podatkowe oraz organy kontroli skarbowej. Wprowadzona zmiana dotycząca pełnomocnictw ogólnych ma służyć usprawnieniu przebiegu postępowań podatkowych, a także uczynić prostszym reprezentowanie mocodawców przez pełnomocnika.

Szeroki zakres umocowania

Artykuł 138a ordynacji podatkowej (dalej: o.p.) stanowi, że strona może w sprawach podatkowych działać przez pełnomocnika, chyba że charakter czynności wymaga jej osobistego działania. Pełnomocnictwo ogólne upoważnia do działania w imieniu reprezentowanego podmiotu we wszystkich sprawach podatkowych oraz w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej. Pełnomocnik ogólny może być ustanowiony w momencie, gdy nie toczy się żadna procedura podatkowa albo w toku tej procedury. Co również istotne, pełnomocnictwo ogólne nie podlega opłacie skarbowej.

E-zgłoszenie

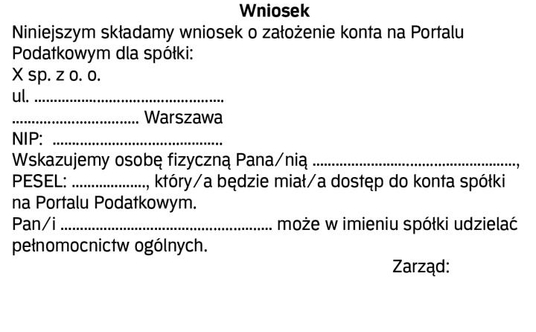

Ustawodawca dopuszcza zgłoszenie pełnomocnictwa ogólnego (a także informacji o jego zmianie, odwołaniu lub wypowiedzeniu) co do zasady wyłącznie w formie dokumentu elektronicznego, za pośrednictwem Portalu Podatkowego http://portalpodatkowy.mf.gov.pl. Nie jest to procedura skomplikowana. Wymaga w pierwszej kolejności rejestracji profilu na Portalu Podatkowym i uzyskania dostępu do konta osoby fizycznej lub innego podmiotu. Uzyskanie dostępu do konta podmiotu niebędącego osobą fizyczną wymaga złożenia w formie pisemnej do organu administracji podatkowej, przez osobę umocowaną do działania w imieniu podmiotu, wniosku o udostępnienie konta podmiotu.

W skrócie cała procedura wygląda następująco (na przykładzie spółki z o.o.):

1. rejestracja profilu na Portalu Podatkowym oraz uzyskanie dostępu do swojego konta na Portalu Podatkowym,