Ordynacja podatkowa zawiera zbiór fundamentalnych zasad dotyczących postępowania w sprawach podatkowych. Jedną z nich jest zasada trwałości ostatecznych decyzji podatkowych (art. 128 ordynacji podatkowej; dalej: o.p.). Dzięki temu podatnik ma pewność, że rozstrzygnięcie jego sprawy podatkowej jest trwałe i nie może być zmieniane.

Decyzje podatkowe nie zawsze są niekorzystne dla podatników. Jest tak na przykład, gdy dotyczą ulg w spłacie zobowiązań. Nawet rozstrzygnięcia naliczające podatek mogą być uznane przez podatnika za pozytywne, z powodu potwierdzenia jego stanowiska. Zdarza się również, że organy podatkowe mylą się na swoją niekorzyść. Trwałość decyzji jest gwarantem, dzięki któremu bez obaw można korzystać z pomyślnych rozstrzygnięć podatkowych.

Zasada trwałości może jednak obrócić się przeciwko podatnikowi, jeżeli rozstrzygnięcie jest nieprawidłowe. Dlatego obowiązuje zasada dwuinstancyjności (art. 127 o.p.), dzięki której sprawa może być rozpatrzona ponownie przez organ wyższej instancji.

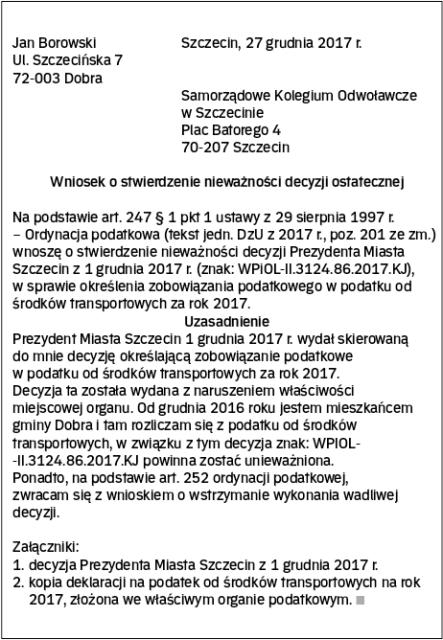

Decyzje, od których podatnicy się nie odwołali, stają się ostateczne, a zatem podlegają zasadzie trwałości. Może się jednak zdarzyć, że podatnik nie zdąży złożyć odwołania lub nie odbierze decyzji, która jest ewidentnie nieprawidłowa. W takim przypadku rozstrzygnięcie, mimo wadliwości, nadal obowiązuje. Z tego powodu ordynacja podatkowa przewiduje szczególne tryby wzruszania decyzji ostatecznych. Jednym z nich jest stwierdzenie nieważności.

Muszą być poważne wady

Procedura stwierdzenia nieważności ma na celu ochronę podatników przed konsekwencjami niektórych decyzji. Z tego powodu unieważnienie ma skutek od dnia wydania wadliwej decyzji (zob. wyrok NSA z 20 grudnia 2005 r., II FSK 275/05).