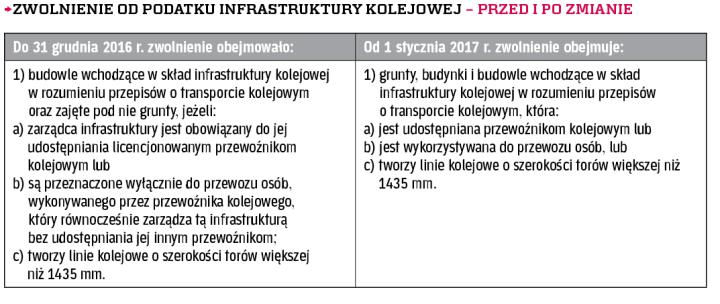

Nowelizacja ustawy o transporcie kolejowym z 16 listopada 2016 r. wprowadziła duże zmiany nie tylko w tej ustawie, ale także w ustawie o podatkach i opłatach lokalnych, modyfikując zwolnienie z podatku od nieruchomości dla gruntów, budynków i budowli wchodzących w skład infrastruktury kolejowej. Zwolnienie w nowym kształcie obowiązuje od 1 stycznia 2017 r.

Cel zmian

Z uzasadnienia do projektu ustawy o transporcie kolejowym wynika, że celem nowelizacji było dostosowanie krajowych norm prawnych w zakresie transportu kolejowego do zmiany prawa Unii Europejskiej wprowadzonej postanowieniami Dyrektywy Parlamentu Europejskiego i Rady 2012/34/UE z 21 listopada 2012 r. w sprawie utworzenia jednolitego europejskiego obszaru kolejowego (DzU UE L 343 z 14 grudnia 2012 r., str. 32) oraz przepisów wykonawczych wydanych na jej podstawie.

Linie z preferencją, bocznice nie

Ze względu na niejasność dotychczasowych przepisów, zarówno przed organami podatkowymi, jak i sądami administracyjnymi toczyło się wiele sporów dotyczących stosowania tego zwolnienia z podatku od nieruchomości. Budowle, takie jak linie kolejowe były zwolnione, ale już bocznice kolejowe niewymienione w definicji infrastruktury kolejowej nie były objęte takim zwolnieniem. Do tej pory uznawano, że bocznica co prawda łączy się z linią kolejową, jednak nie jest jej częścią; leży poza obrębem linii kolejowej (wyrok NSA z 22 sierpnia 2012 r., II FSK 130/11). Budynki kolejowe czy grunty, na których znajdowały się drogi dojazdowe do takich budynków, także nie podlegały opodatkowaniu (wyrok NSA z 5 października 2012 r., II FSK 1402/11). Spory kończyły się bez sukcesów dla podatników. Zmiany rzeczywiście są rewolucyjne, gdyż obecnie ustawa stanowi już nie tylko o zwolnieniu budowli, ale także budynków i gruntów wchodzących w skład infrastruktury kolejowej.

Zwolnienia z podatku od nieruchomości zostały uregulowane w art. 7 ust. 1 ustawy o podatkach i opłatach lokalnych. 1 stycznia 2017 r. weszły w życie zmiany w tym katalogu.