Ministerialna diagnoza strat odnosi się do zmian w wymogach rozliczeń CIT, a konkretnie wprowadzenia obowiązku rozdzielenia źródeł przychodów. „Zatem podatnicy podatku CIT w zeznaniach podatkowych wykazywali dochody/straty z zysków kapitałowych, które nie podlegały łączeniu z dochodami/stratami z działalności operacyjnej. Część podatników CIT w zeznaniach podatkowych złożonych za 2018 r. wykazało zarówno dochód, jak i stratę (2,5 tys. podatników)" – zauważa MF.

Problemowi szczelności systemu był poświęcony niedawny raport naukowców ze Szkoły Głównej Handlowej. Po analizie danych o gospodarce i finansach z ostatnich lat doszli oni do wniosku, że zwiększone wpływy z CIT były w ostatnich latach efektem przede wszystkim dobrej koniunktury gospodarczej, a nie działań uszczelniających. Ministerstwo ripostowało, podkreślając ogólny trend do wzrostu wpływów jako efekt działań uszczelniających.

Było wiele zmian

Kto ma rację? Nie przesądzamy. Jednak trzeba przyznać MF – co wielokrotnie opisywaliśmy w „Rz" – że w ostatnich kilkunastu latach wprowadzono wiele zmian w przepisach o CIT zapobiegających wyciekom środków z budżetu. To przepisy o cenach transferowych, spółkach kontrolowanych za granicą (zwłaszcza w tzw. rajach podatkowych) czy ograniczenia kosztów transakcji między podmiotami powiązanymi. Zmieniono wiele międzynarodowych umów podatkowych zawartych przez Polskę. Pojawiła się też tzw. klauzula obejścia prawa, pozwalająca podważać struktury biznesowe skutkujące optymalizacjami podatkowymi.

prof. Dominik Gajewski, kierownik Centrum Analiz i Studiów Podatkowych Szkoły Głównej Handlowej

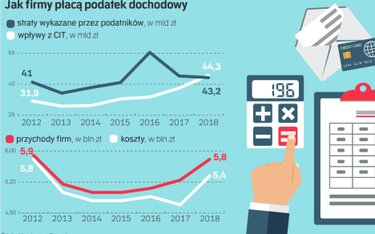

Dane MF świadczą niewątpliwie o wzroście wpływów z CIT, ale też o tym, że przy skuteczniejszym uszczelnieniu systemu budżet mógłby na tym podatku zarobić jeszcze więcej. Nasze badania wskazują, że za wzrost odpowiada głównie niewielka liczba podatników, których działalność bezpośrednio zależy od poziomu konsumpcji, a ta rośnie. Niedawno MF chwaliło się, że w wyniku uszczelnienia spadły koszty wykazywane przez podatników, więc wzrastał dochód do opodatkowania. Dane za 2018 rok przeczą tej tezie, bo nastąpił skokowy wzrost kosztów i nie jest pewne, czy da się go usprawiedliwić tylko rosnącymi kosztami pracy i surowców. Wciąż utrzymują się też wysokie straty. Rozbieżność między dobrymi wynikami gospodarki a stratami podatników CIT może świadczyć o tym, że wciąż mamy do czynienia z wykorzystaniem wysoko zaawansowanych rozwiązań służących optymalizacji podatkowej.