- Nasza firma (spółka z o.o.) ma wierzytelności, których nie da się ściągnąć, bo kontrahent już nie prowadzi działalności i trudno go „namierzyć". Chcemy jak najszybciej rozliczyć te wierzytelności, ale nie w drodze sądowej, tylko wewnętrznie, tzn. poprzez sporządzenie protokołu. Co dokładnie taki protokół powinien zawierać? – pyta czytelniczka.

Zgodnie z art. 16 ust. 1 pkt 25 lit. a ustawy o CIT, nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako nieściągalne, z wyjątkiem m.in. wierzytelności, które uprzednio zostały zarachowane jako przychody należne i których nieściągalność została udokumentowana w sposób określony przez ustawodawcę.

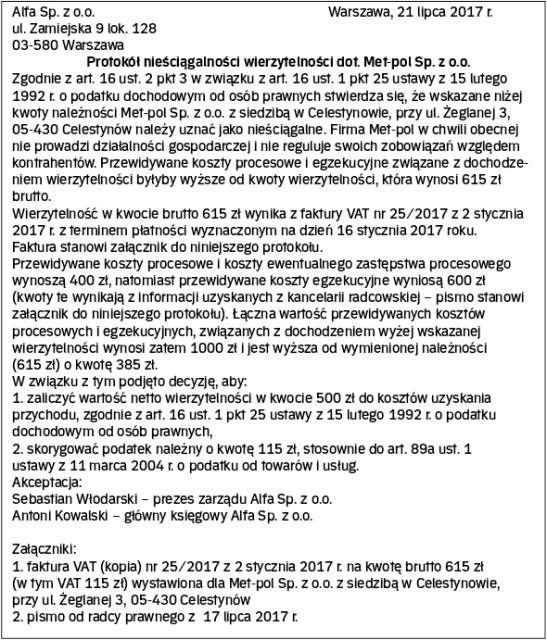

Postanowienie organu lub protokół przedsiębiorcy

Aby wierzytelność nieściągalna mogła zostać uznana za koszt uzyskania przychodu, należy dopełnić obowiązków podanych przez ustawodawcę, a mianowicie odpowiednio udokumentować nieściągalność należności.

Za wierzytelności odpisane jako nieściągalne uważa się bowiem te wierzytelności, których nieściągalność została udokumentowana (art. 16 ust. 2 ustawy o CIT):

1. postanowieniem o nieściągalności, które jest uznane przez wierzyciela za odpowiadające stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego, albo