Przepisy wprowadzające w ży- cie reżim zagranicznej spółki kontrolowanej (w skrócie CFC od ang. Controlled Foreign Company), obowiązują już od początku zeszłego roku, jednak dopiero w tym roku, po raz pierwszy, podatnicy posiadający udziały w CFC będą musieli przygotować odpowiednie ewidencje, złożyć zeznanie i zapłacić podatek. Należy pamiętać, że obowiązek ten dotyczy zarówno osób prawnych, jak i osób fizycznych posiadających udziały, prawa głosy lub prawo do udziału w zysku CFC.

Do 30 września 2016 r. podatnicy posiadający udziały w spółkach zagranicznych stanowiących CFC są zobowiązani do przygotowania odpowiedniej ewidencji zapewniającej określenie wysokości dochodu CFC za rok 2015, a także do złożenia deklaracji CIT-CFC/PIT-CFC oraz zapłaty należnego podatku.

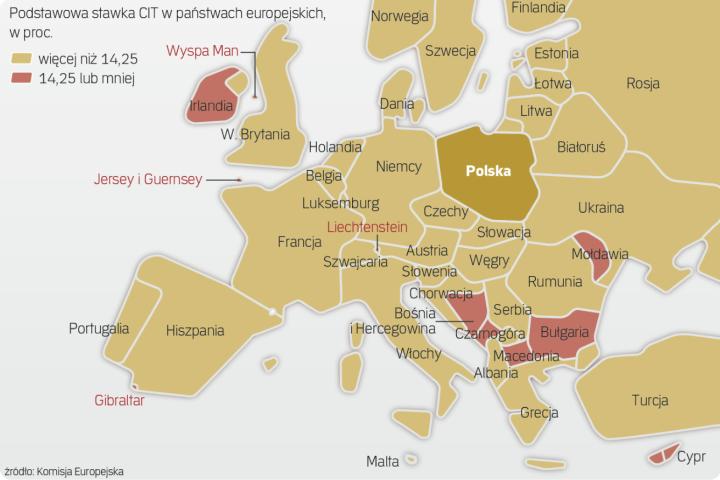

Podstawowa stawka CIT w państwach europejskich.

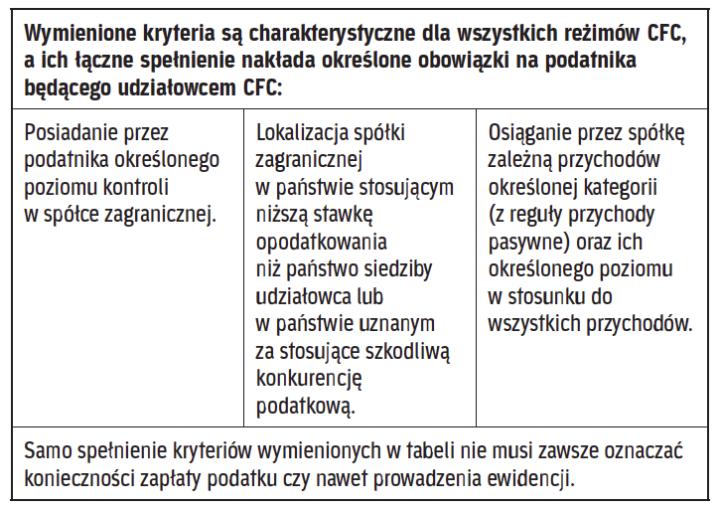

Co to jest CFC

Regulacje CFC są stosowane w większości państw OECD. Zostały stworzone w celu przeciwdziałania erozji podstawy opodatkowania oraz zniechęcenia podatników do „przerzucania" dochodów do państw, gdzie nie ma podatku dochodowego lub gdzie jego stawka jest na niskim poziomie.

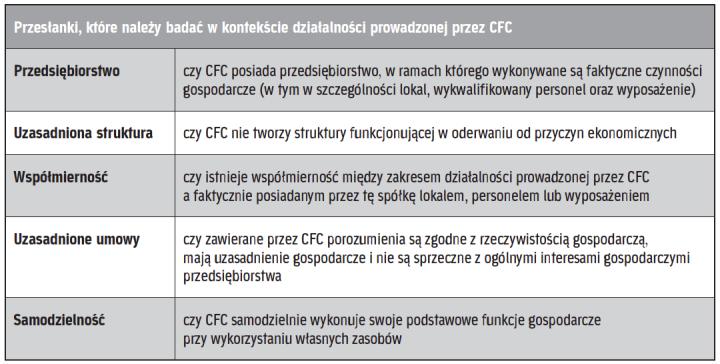

Jak klasyfikować

Kiedy zagraniczna spółka będzie CFC dla polskiego podatnika?