Spółka XYZ prowadzi ewidencję kosztów na kontach zespołu 4 i 5 oraz sporządza rachunek zysków i strat w wersji porównawczej. Wyroby gotowe przyjmowane są do magazynu według cen nabycia. Różnice między ceną nabycia a kosztem wytworzenia są odnoszone na konto „Odchylenia od cen ewidencyjnych produktów". Dla ułatwienia przyjmujemy założenie, że produkcja w toku na początek i koniec roku bilansowego nie występowała.

Pozostałe założenia:

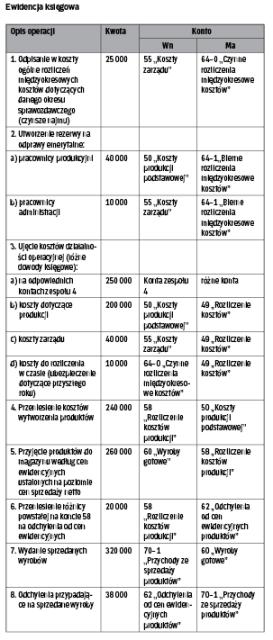

1. Bilans:

- konta 60 „Produkty gotowe i półprodukty": 100 000 zł (Wn)

- konta 62 „Odchylenia od cen ewidencyjnych produktów": 18 000 zł (Ma)

- konta 64-0 „Czynne rozliczenia międzyokresowe kosztów": 25 000 zł (Wn)

- konta 64-1 „Bierne rozliczenia międzyokresowe kosztów": 5 000 zł (Ma)

2. Koszty kont 4:

- na koszty produkcji podstawowej: 200 000 zł (Wn)

- na koszty zarządu: 40 000 zł (Wn)

- oraz na rozliczenia międzyokresowe czynne, jako ubezpieczenie majątku do rozliczenia w następnym roku: 10 000 zł (Wn).

Spółka utworzyła dodatkowo rezerwę na odprawy emerytalne w kwocie: 50 000 zł (w tym: 40 000 zł pracownicy produkcyjni). Na dzień bilansowy sprzedano wszystkie wyroby gotowe.

Ewidencja księgowa

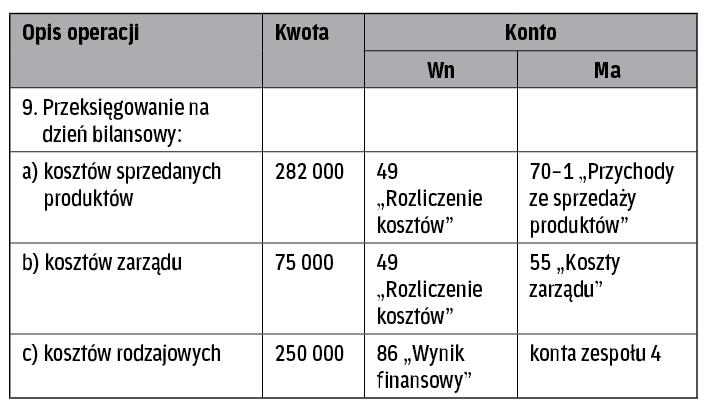

Gdy firma sporządza rachunek zysków i strat w wersji porównawczej, na stronę Wn konta 49 „Rozliczenie kosztów" przenosi koszt sprzedanych produktów, zapisem:

- Wn 49 „Rozliczenie kosztów",

- Ma 70-1 „Przychody ze sprzedaży produktów",

natomiast na stronę Ma przeksięgowuje się koszty proste, zapisem:

- Wn odpowiednie konto zespołu 5 i konto 64,

- Ma 49 „Rozliczenie kosztów".

Wielkość salda konta „Rozliczenie kosztów" powinna odpowiadać wartości zmiany stanu produkcji w toku i produktów niesprzedanych oraz rozliczeń międzyokresowych kosztów (bez rozliczeń w czasie kosztów finansowych oraz ewentualnych aktywów z tytułu odroczonego podatku dochodowego) jaka nastąpiła na koniec roku obrotowego w stosunku do stanu na początku roku.

W praktyce nie jest to tak łatwe, gdyż krąg kosztów może być zakłócony. Sytuacja taka ma miejsce, gdy koszty rodzajowe nie przekształcają się w koszt własny sprzedaży, ale w pozostałe koszty operacyjne, straty nadzwyczajne lub składniki aktywów. Może to być spowodowane w szczególności:

- przekazaniem wytworzonych wyrobów na rzecz środków trwałych w budowie,

- przeniesieniem kosztów utrzymania własnych obiektów socjalnych na konto pozostałych kosztów operacyjnych,

- odpisami aktualizującymi wartość produktów,

- usuwaniem szkód losowych,

- przekazaniem własnych wyrobów do własnego sklepu,

- wystąpieniem niedoborów wyrobów gotowych,

- przekazaniem wyrobów gotowych w formie darowizny,

- zaniechaniem produkcji.

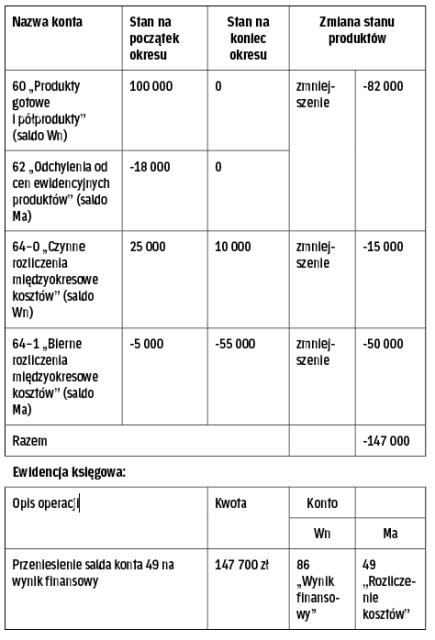

Kalkulacja zmiany stanu produktów

Obroty wewnętrzne

W jednostce stosującej konta zespołu 4 i 5, aby prawidłowo ustalić saldo konta 49, wskazane jest stosowanie kont obrotów wewnętrznych, tj.: 79–0 „Obroty wewnętrzne" i 79–1 „Koszty obrotów wewnętrznych".

Przykładowo przekazanie wytworzonych wyrobów na rzecz środków trwałych w budowie można ująć w księgach rachunkowych, zapisem: Wn konto 79–1, Ma konto 60 oraz Wn konto 08 „Środki trwałe w budowie", Ma konto 79–0.

Na koniec roku saldo konta 79–0 przenosi się na wynik finansowy (konto 86), a saldo konta 79–1 przeksięgowuje się na konto 49. Taki sposób ewidencji powoduje, że koszty, które wyszły z kręgu i zostały ujęte na koncie 79–1, zamykają konto 49 (czyli zamykają krąg kosztów). Saldo konta 49 (czyli księgowa zmiana stanu produktów) jest przenoszone na koniec roku obrotowego na wynik finansowy.