Dochody z pozarolniczej działalności gospodarczej mogą być opodatkowane na zasadach tzw. podatku liniowego (jednolita 19-proc. stawka PIT). Zasady opodatkowania podatkiem liniowym są uregulowane w art. 30c ustawy o PIT.

Czytaj także: PIT: stawki liniowej się nie dziedziczy

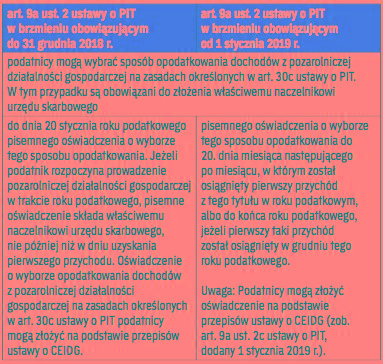

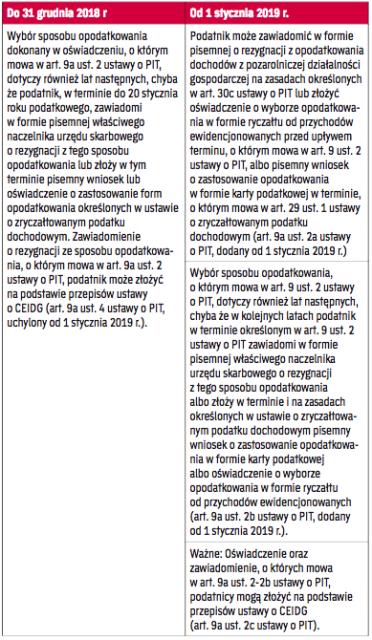

Jednym z warunków wyboru podatku liniowego jest złożenie stosownego oświadczenia o jego wyborze naczelnikowi urzędu skarbowego przez podatnika prowadzącego działalność gospodarczą. Od 1 stycznia 2019 r. zasady składania tego zawiadomienia zostały zmodyfikowane >patrz tabela nr 1.

Do 31 grudnia 2018 r. podatnik PIT, wybierając formę opodatkowania według jednolitej 19-proc. stawki podatku, powinien był dokonać tego wyboru na rok podatkowy w terminie do 20. stycznia tego roku. Decyzji tej nie mógł zmienić w trakcie roku podatkowego.

Natomiast od 1 stycznia 2019 r. obowiązuję zasada, że podatnik może ostatecznie wybrać formę opodatkowania do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy w roku podatkowym przychód albo do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu roku podatkowego. Także według nowych zasad decyzji tej nie można zmienić w roku podatkowym.