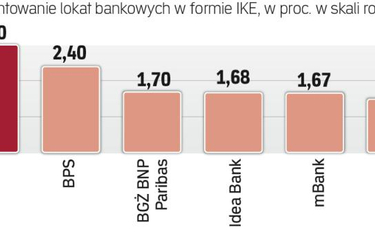

Millennium oferuje najatrakcyjniejsze oprocentowanie IKE. Jest to 3 proc. w skali roku. Na drugim miejscu pod tym względem znajduje się BPS (2,4 proc.), a na trzecim BGŻ BNP Paribas (1,68 proc.).

Część banków proponuje wyższe odsetki, ale w ramach okresowej promocji trwającej np. przez rok. Oceniając bankowe IKE, wzięliśmy pod uwagę tylko podstawową ofertę.

Konto emerytalne w banku to bardzo proste rozwiązanie. Klient nie ma do wyboru tak wielu opcji jak w przypadku na przykład funduszy. Po prostu otwiera lokatę i bank nalicza odsetki. Oprocentowanie depozytów bankowych jest niestety niewielkie. To efekt rekordowo niskich stóp procentowych NBP ustalanych przez Radę Polityki Pieniężnej. Decydując się na tę formę IKE, musimy mieć świadomość, że nasze zyski będą niewielkie. Jednakże nie grożą nam straty, przynajmniej w ujęciu nominalnym (mogą wystąpić po uwzględnieniu inflacji, ale na razie w Polsce mamy deflację).

IKE prowadzą także banki spółdzielcze. Tam oprocentowanie przekracza czasami nawet 4 proc. Nasze zestawienie tych ofert nie uwzględnia. Oszczędności na IKE w banku są bezpieczne, ale i w tym przypadku zdarzają się wpadki. Na przykład pod koniec listopada upadł spółdzielczy SK Bank w Wołominie, który oferował bardzo wysokie (5,5 proc. rocznie) oprocentowanie IKE w formie lokaty.

W takiej sytuacji po zawieszeniu działalności banku KNF kieruje do sądu wniosek o ogłoszenie upadłości. Klientom depozyty zwraca Bankowy Fundusz Gwarancyjny. Jego gwarancje obejmują wkłady do równowartości 100 tys. euro. Pieniądze wpłacone przez klientów na IKE niewątpliwie udało się więc odzyskać. Według danych KNF na koniec pierwszego półrocza 2015 r. w bankach na przyszłą emeryturę odkładało zaledwie 52 tys. Polaków. Stanowiło to 6 proc. wszystkich posiadających IKE.