Oba rachunki uprawniają do korzyści podatkowych. Po spełnieniu określonych w ustawie warunków (w przypadku IKE chodzi głównie o możliwość podjęcia pieniędzy dopiero po 60. roku życia) nie będziemy musieli odprowadzać podatku od dochodów kapitałowych. Wynosi on 19 proc. i przy długoterminowym oszczędzaniu ma bardzo duży wpływ na ostateczny rezultat (IKZE uprawnia też do corocznych odliczeń od podstawy opodatkowania PIT).

Wiele form

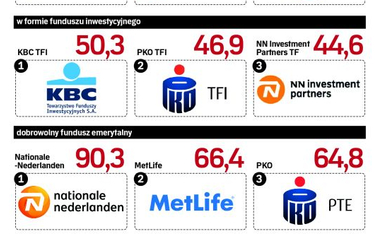

W zasadzie IKE jest konstrukcją prawną obejmującą bardzo różne formy indywidualnego, dobrowolnego oszczędzania na emeryturę. Indywidualne konta emerytalne możemy zakładać w towarzystwach funduszy inwestycyjnych (TFI); wtedy pieniądze wpłacamy do oferowanych w ramach IKE funduszy inwestycyjnych. Jeśli wybierzemy IKE w towarzystwie ubezpieczeniowym, będziemy mieli polisę na życie z funduszem kapitałowym (składki będą inwestowane poprzez ten fundusz).

Od trzech lat istnieje też IKE w formie dobrowolnego funduszu emerytalnego (DFE). Fundusze takie prowadzą powszechne towarzystwa emerytalne (PTE), zarządzające także otwartymi funduszami emerytalnymi (OFE).

Osoby ceniące pewny zysk, choć niewielki, mogą założyć IKE w banku. Można również kupować obligacje oszczędnościowe i deponować je na IKE-Obligacje (konto to otwiera się w oddziałach PKO BP oraz w domu maklerskim tego banku). Kto czuje się na siłach, może samodzielnie inwestować na giełdzie poprzez IKE w formie rachunku maklerskiego.

Jak widać, oferta jest bardzo bogata. Żeby ułatwić rozeznanie się w niej i dokonanie wyboru, przygotowaliśmy obszerny raport. Oceniliśmy IKE w formie funduszu inwestycyjnego, ubezpieczeniowego funduszu kapitałowego, dobrowolnego funduszu emerytalnego. Dla każdej z tych grup opracowaliśmy ranking.