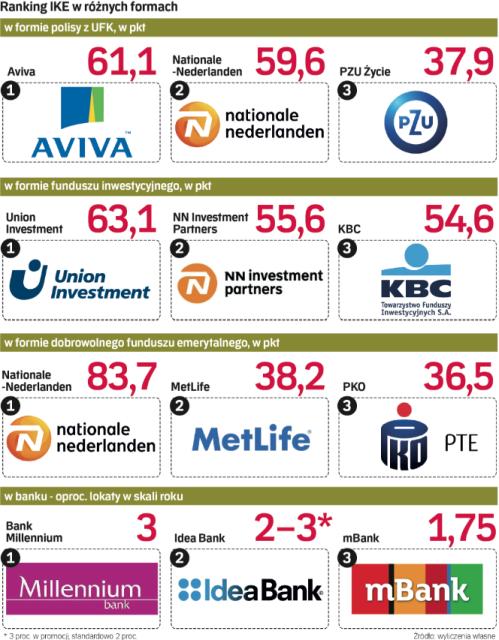

Wśród indywidualnych kont emerytalnych (IKE) prowadzonych przez ubezpieczycieli najkorzystniej wypadają oferty Avivy, Nationale-Nederlanden i PZU Życie. Najlepsze IKE w formie funduszu inwestycyjnego znajdziemy w Union Investment TFI, NN Investment Partners TFI oraz KBC TFI. Zainteresowani założeniem IKE w dobrowolnym funduszu emerytalnym prowadzonym przez PTE powinni zainteresować się ofertą Nationale-Nederlanden PTE, MetLife PTE oraz PTE PKO. Natomiast najwyżej oprocentowane lokaty w ramach IKE proponują: Bank Millennium, Idea Bank i mBank.

IKE jest konstrukcją prawną obejmującą bardzo różne formy indywidualnego, dobrowolnego oszczędzania na emeryturę. Konta takie możemy zakładać w towarzystwach funduszy inwestycyjnych (TFI); wtedy pieniądze wpłacamy do oferowanych w ramach IKE funduszy inwestycyjnych. Jeśli wybierzemy IKE w towarzystwie ubezpieczeniowym, będziemy mieli polisę na życie z funduszem kapitałowym (składki będą inwestowane poprzez ten fundusz).

Od pięciu lat istnieje też IKE w formie dobrowolnego funduszu emerytalnego (DFE). Fundusze takie są prowadzone przez powszechne towarzystwa emerytalne (PTE), czyli te same firmy, które zarządzają funduszami emerytalnymi (OFE).

Osoby ceniące pewny zysk (choć niewielki), mogą założyć IKE w banku (w formie lokaty). Można również kupować obligacje oszczędnościowe i deponować je na IKE-Obligacje (konto to otwiera się w oddziałach PKO BP oraz w domu maklerskim tego banku). Kto czuje się na siłach, może samodzielnie inwestować na giełdzie poprzez IKE w formie rachunku maklerskiego.