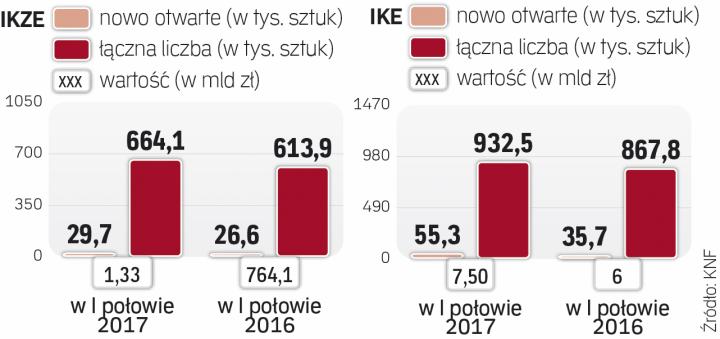

Na koniec czerwca indywidualne konto emerytalne (IKE) miało 932,5 tys. osób, wobec 867,8 tys. rok temu. Mniej ludzi, bo 664,1 tys., miało indywidualne konto zabezpieczenia emerytalnego (IKZE), podczas gdy na koniec czerwca 2016 r. było to 613,9 tys. osób – podaje Komisja Nadzoru Finansowego w raporcie o IKE i IKZE w I połowie 2017 r.

Liczba kont IKE i IKZE, choć dynamicznie rośnie, nie jest imponująca. – To ciągle produkt niszowy, choć atrakcyjny. Nie tylko ze względu na możliwość odliczenia środków przelanych na IKZE od podstawy opodatkowania, ale również, w przypadku funduszy inwestycyjnych, ze względu na zwykle niższe koszty ponoszone przez uczestników – tłumaczy Paweł Mizerski, wiceprezes AXA TFI.

Wartość rynku IKE wyniosła 7,5 mld zł, co oznacza wzrost o 24,6 proc. rok do roku. Dynamicznie rosną aktywa w IKZE: na koniec czerwca 2017 r. Polacy zgromadzili w nich 1,3 mld zł, czyli o 73,8 proc. więcej niż rok wcześniej.

– Wzrost zainteresowania samodzielnym oszczędzaniem na emeryturę dostrzegamy nie tylko w przyroście nowych rachunków IKZE i IKE. Co równie istotne, ci, którzy są w posiadaniu tych produktów, wpłacają do nich więcej pieniędzy. W Nationale-Nederlanden PTE zanotowaliśmy podwojenie wpłat do IKZE i IKE w I półroczu w stosunku do analogicznego okresu rok wcześniej – komentuje Grzegorz Chłopek, prezes Nationale-Nederlanden PTE.