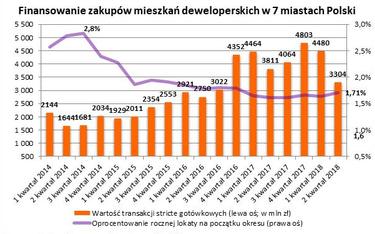

- Najostrożniejsi inwestorzy wstrzymują się z zakupami nowych mieszkań. Sugeruje to znaczny spadek zakupów gotówkowych lokali. Wciąż jednak transakcje stricte gotówkowe odpowiadają za 53 proc. pieniędzy trafiających na konta deweloperów - mówi Bartosz Turek, analityk Open Finance. - 3,3 miliardów złotych wydali Polacy na zakup nowych mieszkań w zaledwie siedmiu polskich miastach. Tak wynika z najnowszych szacunków zaprezentowanych przez Narodowy Bank Polski w raporcie za drugi kwartał 2018 roku. To o prawie 1,2 mld zł mniej niż kwartał wcześniej i o 0,5 mld zł mniej niż w analogicznym okresie przed rokiem - podaje.

Pomimo spadków zakupy stricte gotówkowe wciąż stanowią większość transakcji na rynku deweloperskim. - Odsetek ten wzrósłby do 65 proc., gdyby uwzględnić też obecną na rynku gotówkę, którą Polacy wykorzystują jako wkład własny przy zaciąganiu kredytów mieszkaniowych (NBP szacuje, że przeciętny kredytobiorca ma 25 proc. wkładu). Jakby nie liczyć, to w obu ujęciach mamy do czynienia ze spadkiem udziału gotówki w sprzedaży nowych mieszkań - mówi Bartosz Turek. - W pierwszym kwartale 2018 roku transakcje, w których w ogóle nie występowały kredyty, odpowiadały za 62 proc/ pieniędzy trafiających do biur sprzedaży deweloperów. Rekordowy wynik z ostatniego kwartału 2017 roku sugerował natomiast 66-proc. udział transakcji stricte gotówkowych. A jak sytuacja wyglądała w II kwartale 2017 roku? Transakcje bez udziału kredytu miały 58-proc. udział w rynku – o 5 pkt proc. więcej niż dziś - dodaje.

Bartosz Turek tak interpretuje dane: ponad połowa mieszkań deweloperskich w największych miastach została kupiona za gotówkę. - W praktyce odsetek ten może być niższy. Powód? Najdroższe apartamenty i rezydencje z reguły są kupowane bez udziału kredytu. W efekcie wystarczy zakup kilku drogich apartamentów za gotówkę, aby zrównoważyć nawet kilkadziesiąt transakcji mniejszymi lokalami kupionymi z pomocą bankowego długu - wyjaśnia. - Z drugiej strony można podnieść argument, że wielu inwestorów posiadających gotówkę chce dziś kupić tanie mieszkania na wynajem. Pamiętajmy jednak, że w takim przypadku rachunek ekonomiczny sugeruje, żeby - nawet jeśli kogoś stać na zakup za gotówkę – rozważyć zaciągnięcie kredytu. Pozwala to ograniczyć wysokość płaconego podatku dochodowego oraz korzystać z dźwigni finansowej maksymalizując ROE, czyli rentowność zainwestowanego kapitału.

Jak tani kredyt hipoteczny pomaga zarobić więcej na wynajmie? - Spójrzmy na dość uproszczony przykład. Załóżmy, że inwestor może za 450 tys. zł w gotówce kupić i wykończyć mieszkanie, z którego wynajmu czerpać będzie 2,5 tys. zł czystego czynszu (dla uproszczenia opłaty administracyjne i rachunki pomijamy). Dla kolejnego uproszczenia załóżmy, że lokal będzie wynajęty przez cały roku, a przychody z tego tytułu zostaną opodatkowane ryczałtem (8,5 proc.), inwestor może liczyć na roczny zysk po opodatkowaniu na poziomie prawie 27,5 tys. zł, co oznacza rentowność netto na poziomie 6,1 proc. - szacuje Turek. - Załóżmy teraz, że inwestor za te same pieniądze kupi nie jedno, ale trzy takie mieszkania, zaciągając kredyt na 30 lat z oprocentowaniem na poziomie 3,5 proc. w skali roku. W pierwszym roku jego zysk może wynieść aż 51,5 tys. zł, co w odniesieniu do zainwestowanego kapitału własnego (ROE) oznacza rentowność na poziomie aż 11,4 proc. Tak wysoki wynik jest możliwy do zrealizowania w związku z wykorzystaniem taniego kredytu oraz opodatkowaniem zysków z wynajmu 19-proc. stawką od dochodu. Ryczałt zastosowany w pierwszym przypadku po prostu byłby tu nieopłacalny, bo inwestor może zaliczyć w koszty nie tylko inflację, ale też ponad 31 tys, zł odsetek od zaciągniętego kredytu hipotecznego - dodaje.

Zastrzega, że choć dziś takie działanie może być kuszące, to podniesienie kosztu kredytu (konsekwencja wzrostu poziomu stóp procentowych), automatycznie obniża rentowność takiej inwestycji, a nawet może doprowadzić do sporych strat. - Dotychczas malejąca sprzedaż mieszkań (w III kwartale firma doradcza REAS oszacowała spadek na 19 proc. r./r.) przy dynamicznym wzroście popytu na kredyty hipoteczne (we wrześniu o prawie 24 proc. r./r. wg danych BIK) sugerowały, że z decyzją o zakupie mieszkań wstrzymują się inwestorzy. - Najnowsze dane NBP zdają się potwierdzać tę teorię. To właśnie niższy popyt zgłaszany przez inwestorów kupujących mieszkania za gotówkę - np. jako alternatywę rachitycznie oprocentowanych lokat – stać może dziś za spadkiem udziału transakcji stricte gotówkowych - wyjaśnia Bartosz Turek. - Powód? Najbardziej zachowawczy inwestorzy boją się kupić mieszkanie za które przepłacą. Wbrew pozorom wciąż bowiem nie maleją rentowności wynajmu mieszkań. Wydawało się to naturalną konsekwencją dynamicznie rosnących cen zakupu. Jak jednak wynika z najnowszych danych prezentowanych w raporcie Amron – Sarfin w niektórych miastach wojewódzkich stawki za wynajem mieszkań wzrosły w ciągu ostatnich 12 miesięcy nawet o kilkanaście procent. To znaczy, że czynsze nie rosną wcale wolniej niż ceny mieszkań. Rentowności wynajmu pozostają więc wciąż na bardzo atrakcyjnych poziomach - przeciętnie 3-4 razy wyższych niż zyskowność przeciętnej rocznej lokaty ( ok. 1,4 proc. po opodatkowaniu).