- Rok 2020 na długo pozostanie w pamięci pośredników w obrocie nieruchomościami. Z powodu pandemii Covid-19 sytuacja na rynku mieszkaniowym zmieniała się jak w kalejdoskopie. Popyt na mieszkania i domy rósł, spadał i znów rósł. Gdy wielu liczyło na spadek cen, te szybowały w górę – mówi Marek Wielgo, ekspert portalu GetHome.pl. - Czy w tej sytuacji prognozowanie ma jakikolwiek sens?

Ekspert mówi, że na rynku mieszkaniowym było jak u Hitchcocka. - Rok zaczął się od trzęsienia ziemi, a potem napięcie rosło. Tym trzęsieniem był marcowy lockdown spowodowany pandemią koronawirusa. Z biur pośredników i deweloperów oraz z placówek bankowych nagle zniknęli klienci kupujący mieszkania. Zamknęły się urzędy i biura notarialne – wspomina. - W marcu banki zareagowały zaostrzeniem wymagań kredytowych, w tym podniesieniem wkładu własnego.

Wykluczone branże

– Przed epidemią koronawirusa niemal w większości banków możliwe było zaciągnięcie kredytu mieszkaniowego z 10-proc. wkładem własnym, oczywiście wraz z ubezpieczeniem brakującej części wkładu. Tylko nieliczne banki oczekiwały wniesienia większych środków własnych. W marcu niemal standardem stał się bezwzględny wymóg wniesienia 20 proc. Część kredytodawców podniosła te kryteria do 30 czy nawet 40 proc. – mówi Michał Krajkowski z firmy Notus Finanse.

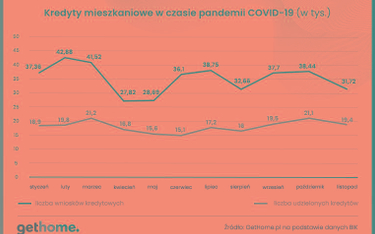

Na kredyty nie mieli co liczyć pracownicy branż, w które Covid-19 uderzył najmocniej. – To osoby prowadzące działalność gospodarczą bądź zatrudnione w gastronomii, branży beauty, turystyce. Wiele banków przedstawiło listy branż wykluczonych czy zagrożonych, jednak w części instytucji klienci dowiadywali się o braku możliwości uzyskania kredytu dopiero po negatywnej decyzji – przyznaje Michał Krakowski. - Wiosną banki bardzo niechętnie udzielały kredytów osobom zatrudnionym na umowach o pracę na czas określony czy na umowach cywilnoprawnych (umowy zlecenie, umowy o dzieło). W efekcie liczba udzielonych kredytów hipotecznych skurczyła się niemal o 30 proc. (z 21,2 tys. do 15,1 tys.).

Zrywane umowy

Analityk GetHome.pl zwraca uwagę, że deweloperzy początkowo bagatelizowali problem. Budowane mieszkania były już w większości zakontraktowane. - Najpewniej spory niepokój zasiały jednak doniesienia o wycofywaniu się nabywców z zawartych umów. Dlatego na wszelki wypadek deweloperzy wstrzymali część przygotowanych inwestycji. W kwietniu i maju GUS odnotował gwałtowny spadek liczby rozpoczynanych mieszkań – mówi.