Trybunał Konstytucyjny (dalej: TK) w wyroku z 28 października 2015 r. (SK 9/14) uznał za niezgodny z konstytucją § 2 ust. 1 pkt 16 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (dalej: rozporządzenie składkowe). W opinii TK, przywołana regulacja skutkowała nieuzasadnionym obciążaniem pracowników i pracodawców kosztami podwyższonych składek na ubezpieczenia społeczne, stanowiąc ingerencję w prawo własności. W dodatku ingerencja ta nie spełniała wymogów formalnych, ponieważ nie nastąpiła w drodze ustawowej, lecz w akcie wykonawczym w postaci rozporządzenia.

Z uwagi na powyższe ustawodawca przygotował nowelizację. Jej zadaniem jest wyeliminowanie „sztucznego" zawyżania podstawy składkowej osób wysłanych do pracy poza terytorium Polski w ramach oddelegowania.

Powyższą zmianę należy postrzegać co do zasady jako korzystną zarówno dla pracodawców, jak i pracowników. Niestety pojawiły się wątpliwości dotyczące ustalania bazy obliczeniowej składek w sytuacji, gdy pracownik lub zleceniobiorca będzie wykonywał pracę albo świadczył usługi za granicą niepełny miesiąc.

Faktyczne zarobki czy przeciętna płaca

Wraz z początkiem października br. zaczęły obowiązywać nowe reguły ozusowania podwładnych, którzy mimo oddelegowania do realizowania wyznaczonych przez pracodawcę zadań poza obszarem Rzeczypospolitej, w dalszym ciągu podlegają polskiemu ustawodawstwu w zakresie zabezpieczenia społecznego.

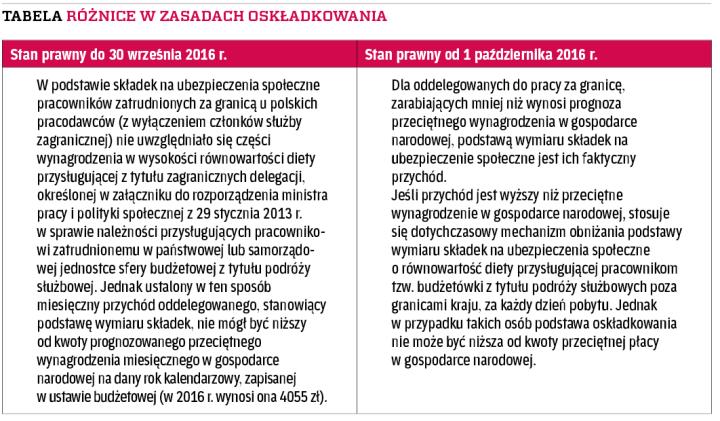

Zasady ustalania podstawy składek społecznych przed i po zmianie wymuszonej przez TK podsumowuje >poniższa tabela.

{kind=link}