Poza tym istnieje poważna wątpliwość, czy sposób, w jaki organ kontroli dokonuje ustalenia kwoty brutto przy „zamianie umowy o dzieło w oskładkowaną umowę-zlecenie", jest prawidłowy. Sąd Najwyższy nie analizował tych wątpliwości w ww. uchwale.

Wskazana uwaga organów

Opisany problem w rozliczeniach podatkowo-składkowych w skutek zamiany przez ZUS dzieła na zlecenie powinien skłaniać do dyskusji i zainteresować zarówno organy skarbowe, jak i organy kontroli ZUS. Obie te instytucje są bowiem ze sobą ściśle powiązane i powinny bezkolizyjnie względem siebie oraz ubezpieczonych/podatników interpretować przepisy prawa. Wskazany byłby zatem wspólny dla nich sposób postępowania w zakresie ustalenia kwoty brutto wynagrodzenia.

Składki niekoniecznie kosztem

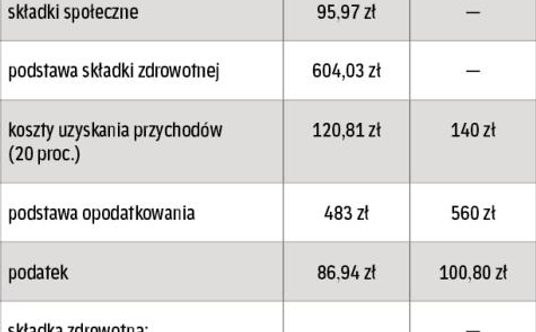

Zdaniem niektórych ekspertów zapłacone za ubezpieczonego/podatnika składki ZUS i zaliczki na podatek stanowią w całości koszt uzyskania przychodu u płatnika w miesiącu, w którym zapłacił on zaległe składki/podatek (bo są to elementy wynagrodzenia brutto i narzutów publiczno-prawnych). Na zaliczenie do kosztów uzyskania przychodów u płatnika zapłaconych przez niego składek ZUS w przypadku uchybienia terminu ich wpłaty zezwala art. 23 ust. 1 pkt 55 a ustawy o PIT. Przepis określa, że zapłacone składki na ubezpieczenia społeczne ze środków płatnika (zleceniodawcy) są kosztem uzyskania przychodu w dacie ich zapłaty, a więc mimo zapłacenia ich po terminie. Natomiast składki finansowane ze środków zleceniobiorcy są elementem jego wynagrodzenia brutto, więc są kosztem podatkowym płatnika w momencie wypłaty lub postawienia mu należności z tytułu umowy zlecenia do dyspozycji. Podobnie zaliczka na podatek jest elementem wynagrodzenia brutto, a wynagrodzenie – kosztem uzyskania przychodu na podstawie art. 23 pkt 55 ustawy o PIT (z przepisu wynika jednak, że kosztem jest tylko wynagrodzenie wypłacone albo postawione do dyspozycji).

Urzędy skarbowe nie zawsze jednak uznają u płatnika za koszt uzyskania przychodów zapłatę zaległych składek ZUS w części, którą powinien sfinansować zleceniobiorca. W interpretacji z 27 stycznia 2014 r. dyrektor Izby Skarbowej w Łodzi (IPTPB1/415-667/13-4/MD) uznał, że składki na ubezpieczenie społeczne, które w części finansują ubezpieczeni, oraz składki na ubezpieczenie zdrowotne, które finansują ubezpieczeni, zapłacone przez zleceniodawcę za zleceniobiorcę „nie spełniają przesłanek zaliczenia ich do kategorii kosztów uzyskania przychodów, określonych w art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Nie zostały bowiem poniesione w celu uzyskania przychodów ani w celu zachowania albo zabezpieczenia źródła przychodów (...).

Również orzecznictwo sądów jest przeciwne zaliczeniu do kosztów uzyskania przychodów u płatnika zapłaty zaległych składek ustalonych w wyniku kontroli ZUS. Jak wskazał Wojewódzki Sąd Administracyjny w Kielcach w wyroku z 24 kwietnia 2014 r. (I SA/Ke 129/14) „uiszczenie (...) składek było konsekwencją błędnej kwalifikacji świadczeń na rzecz pracowników, a nie celowym działaniem nakierowanym na osiąganie przez pracowników przychodów". Wynika z tego, że przedsiębiorcy (płatnicy) powinni przemyśleć księgowanie w koszty podatkowe zapłatę zaległych składek za zleceniobiorcę.

Stanowisko to stoi w rażącej sprzeczności z poglądem organów podatkowych i sądów o istnieniu nieodpłatnego świadczenia z tytułu opłacenia przez płatnika za ubezpieczonego składek ZUS finansowanych przez ubezpieczonego. Innymi słowy, jeżeli istnieje nieodpłatne świadczenie, to musi ono stanowić koszt u płatnika.