Obecnie możliwości importu gazu ziemnego do Polski są znacznie większe, niż wynosi zapotrzebowanie na ten surowiec. Istotnym problemem pozostaje jednak duże uzależnienie od dostaw ze Wschodu, będące konsekwencją ciągle obowiązującego kontraktu jamalskiego, na podstawie którego kupujemy błękitne paliwo z rosyjskich złóż.

Zawarta z Gazpromem umowa obowiązuje do końca 2022 r. Na jej podstawie Polskie Górnictwo Naftowe i Gazownictwo (PGNiG) może importować do 10,2 mld m sześc. gazu rocznie, przy czym musi odebrać przynajmniej 85 proc. tej wielkości.

PGNiG zapewnia, że nowy kontrakt z Rosjanami nie będzie podpisany. Nie wyklucza jedynie transakcji spotowych (natychmiastowych), realizowanych doraźnie po cenach rynkowych. Powodami, które zdecydowały o niezawieraniu kolejnego dużego kontraktu, są: nieprzewidywalność importu ze Wschodu, traktowanie przez Moskwę gazu jako środka nacisku na inne państwa oraz wysoka cena i brak elastyczności we wcześniejszych dostawach.

Wschodnie granice

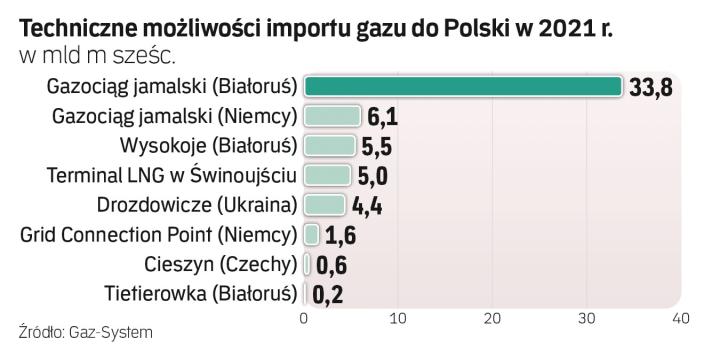

Dziś gaz ze złóż rosyjskich trafia do Polski czterema rurociągami – trzema biegnącymi przez terytorium Białorusi i jednym przez Ukrainę. Zdecydowanie największe, tzw. techniczne, możliwości przesyłowe ma gazociąg jamalski – sięgają 33,8 mld m sześc. rocznie. Większość tej przepustowości wykorzystywana jest do transportu gazu przez nasz kraj do Niemiec. Kolejne połączenia na granicy z Białorusią znajdują się w miejscowości Wysokoje i Tietierowce. Z kolei z terytorium Ukrainy surowiec trafia do nas przez Drozdowicze.