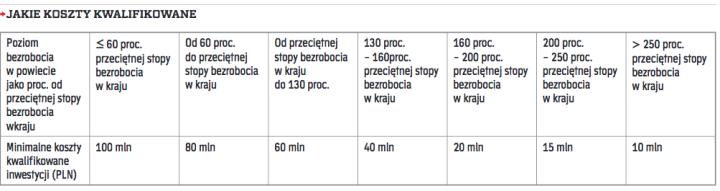

W przypadku, gdyby ten sam przedsiębiorca w ramach nowej inwestycji poniósł dodatkowo koszty kwalifikowane do prac badawczo-rozwojowych, wartość minimalnych kosztów inwestycyjnych wyniosłaby odpowiednio 5 mln w Warszawie, zaś w Przemyślu jedynie 1 mln.

Wniosek: ustawodawca przyjął zasadę, że im wyższa stopa bezrobocia w powiecie, tym niższa wymagana kwota inwestycji dla przedsiębiorcy. Ponadto można zauważyć, że wysoko cenione są inwestycje w zakresie nowoczesnych usług dla biznesu albo prac badawczo-rozwojowych, realizowane przez mniejsze podmioty, na terenie powiatów o wysokiej stopie bezrobocia.

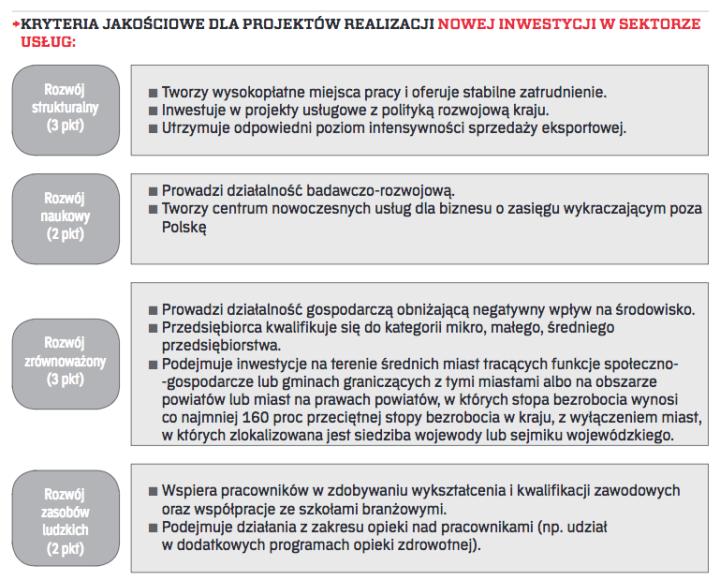

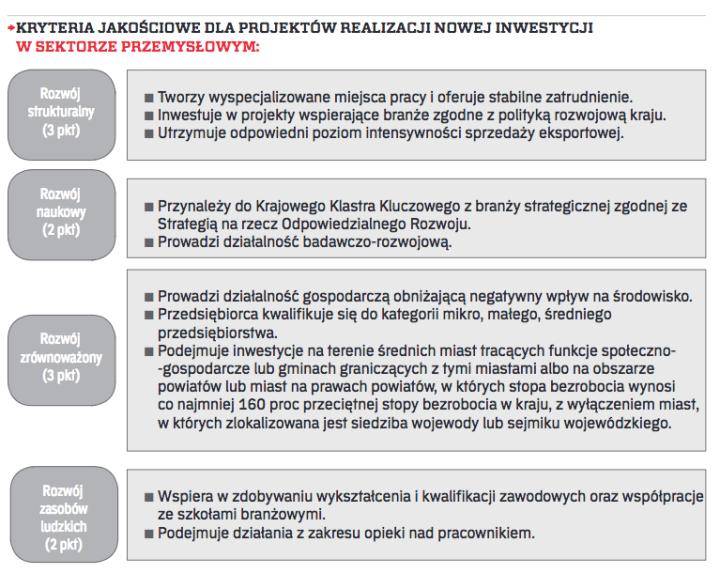

Niezależnie od spełnienia kryteriów ilościowych, przedsiębiorca ubiegający się o wsparcie na realizację nowej inwestycji zobowiązany jest spełnić również kryteria jakościowe, tj. warunki zgodności ze średniookresową strategią rozwoju, o której mowa w ustawie z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (DzU z 2017 r. poz. 1376 i 1475). Kryteria te są zróżnicowane w zależności od tego, czy inwestor zamierza inwestować w sektorze usług, czy też w sektorze przemysłowym.

Ubiegający się o wsparcie nie musi spełnić łącznie wszystkich ww. warunków. Liczba punktów kwalifikujących daną inwestycję do wsparcia to jedynie i aż 6 pkt. Jednocześnie wymagania kryterium jakościowego zmniejszają się wraz ze wzrostem intensywności pomocy publicznej dostępnej na terenie Polski oraz lokalizacji inwestycji.

Sposób weryfikacji spełnienia kryteriów jakościowych dla inwestycji w sektorze usług, jak i w przemysłowym, został wprost opisany w Rozporządzeniu. Należy podkreślić, że w momencie złożenia wniosku przedsiębiorca będzie zobowiązany do oświadczenia, iż spełnił określone kryterium jakościowe. Przykładowo, będzie zobligowany zapewnić w oświadczeniu, iż w danym roku podatkowym 1 proc. jego kosztów przeznaczonych będzie na działalność badawczo-rozwojową lub że będzie podejmować działania z zakresu opieki nad pracownikiem. Przedmiotowe oświadczenia dotyczące kryteriów jakościowych, do których spełnienia zobowiązał się przedsiębiorca, będą weryfikowane szczególnie w toku kontroli w okresie utrzymania inwestycji na podstawie dokumentów księgowych bądź kadrowych. Niezwykle zatem istotna jest wnikliwa analiza wskazanych kryteriów oraz sposobów weryfikacji ich realizacji w kontekście kontroli w zakresie spełniania przez przedsiębiorcę warunków określonych w decyzji o wsparciu. Brak bowiem realizacji określonego kryterium jakościowego, do którego spełniania zobowiązał się przedsiębiorca, może skutkować uchyleniem decyzji, a w konsekwencji koniecznością zwrotu otrzymanej pomocy publicznej.