Grupa Nortan jest przedsiębiorstwem zintegrowanym pionowo. Wydobywa, rafinuje i sprzedaje ropę naftową, gaz ziemny i produkty petrochemiczne. Prowadzi działalność w 85 krajach i produkuje dziennie 2,8 mln baryłek ekwiwalentu ropy naftowej. Działalność grupy Nortan obejmuje poszukiwanie ropy naftowej w różnych krajach, jej wydobycie i rafinację, produkcję i sprzedaż produktów petrochemicznych oraz prowadzenie stacji paliw, na których sprzedaje się detalicznie paliwo oraz wyroby cukiernicze i gazety bezpośrednio konsumentom.

Czytaj także: CIT: kiedy koszt ma związek z wytworzeniem wyrobu lub wykonaniem usługi

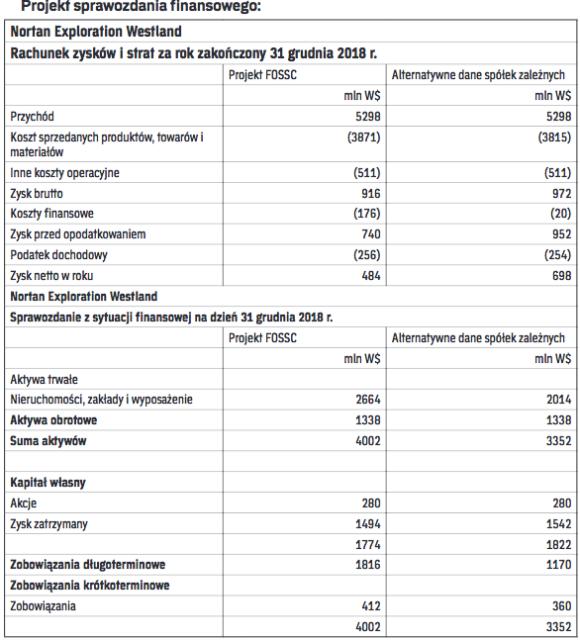

W skład grupy Nortan wchodzi firma macierzysta oraz ponad 200 spółek zależnych, będących w całości jej własnością. Każda spółka córka należy do jednej z czterech kategorii: poszukiwanie, wydobycie, rafinacja i stacje paliw. Każda z tych kategorii jest kontrolowana przez kierownictwo wyższego szczebla. Cztery zespoły kierownicze wyższego szczebla podlegają centrali Nortana.

Historia FOSSC

W połowie lat 90. firma Nortan zaczęła zlecać na zewnątrz swoje główne funkcje, związane z przechowywaniem dokumentów. Wiązało się to z zestawieniem wszystkich dokumentów otrzymywanych lub tworzonych przez jednostki operacyjne i przekazaniem ich niezależnej firmie, która świadczyła usługi wprowadzania danych i ich przetwarzania. Spółka ta wykorzystała następnie te dokumenty do aktualizacji zapisów Nortana. Logika takiego działania polegała częściowo na ograniczeniu kosztów administracyjnych, ponieważ centralizacja prowadzenia dokumentacji przyczyniła się do zwiększenia wydajności. Na przykład nie było potrzeby prowadzenia oddzielnego działu księgowości w każdej filii, przy czym każdy z nich wymagał nadzoru, szkolenia personelu i powierzchni biurowej. Outsourcing umożliwił także jednostkom operacyjnym pełniejsze skoncentrowanie się na ich podstawowej działalności biznesowej.

Logistyka związana z przenoszeniem ogromnej liczby dokumentów była złożona, a Nortan obawiał się polegać na stronie trzeciej w zakresie prowadzenia ewidencji w tak krytycznych obszarach jak należności i płace. Ponadto, postęp w dziedzinie IT sprawił, że tworzenie własnych centrów usług wspólnych stało się łatwiejsze i bardziej opłacalne dla dużych grup.