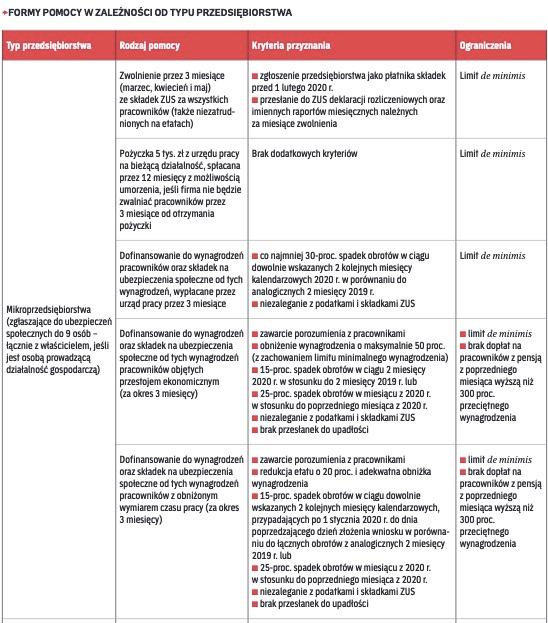

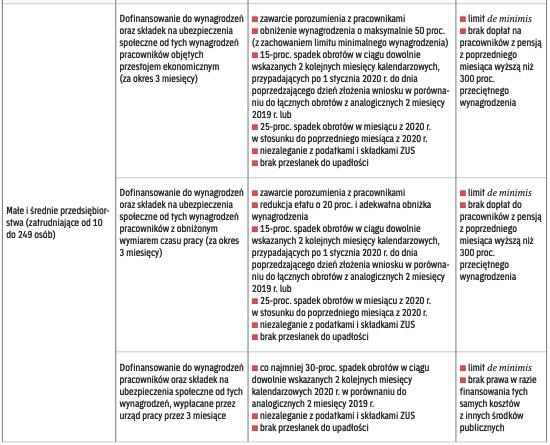

Ustawa z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem Covid-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (DzU poz. 568; dalej: specustawa), wprowadziła szereg rozwiązań dla pracodawców, które mają stanowić dla nich pomoc państwa w okresie epidemii koronawirusa. Proponowane rozwiązania mają różny charakter. Niektóre polegają na odroczeniu lub zawieszeniu płatności zobowiązań z tytułu podatków czy składek ZUS, inne pozwalają firmom dotkniętym sytuacją kryzysową uzyskać dopłaty do wynagrodzeń pracowników. Wiele form pomocy można łączyć, jednak nie wszystkie.

Ograniczenia w korzystaniu

Część narzędzi pomocowych przewidzianych w specustawie stanowi pomoc publiczną (de minimis). Z tego względu ich wartość może być ograniczona w przypadku skorzystania z więcej niż jednego instrumentu wsparcia oraz podlegać ograniczeniom czasowym.

Pomoc de minimis jest to pomoc państwa, której zasady udzielania reguluje Rozporządzenie Komisji Europejskiej 1407/2013 z 18 grudnia 2013 r. Ta forma wsparcia może być przyznana przedsiębiorcom w różnych formach: na szkolenia, inwestycje, ale także w postaci zwolnień podatkowych czy umorzenia odsetek ZUS i innych.

Maksymalna wartość pomocy de minimis, jakiej aktualnie państwo może udzielić jednemu podmiotowi gospodarczemu na przestrzeni trzech lat, wynosi dla większości branż 200 tys. EUR brutto. W związku z tym ograniczeniem zawsze należy uzyskać informację od organu udzielającego pomocy, czy udzielane wsparcie jest lub nie jest pomocą de minimis i sprawdzić, czy otrzymując daną pomoc przedsiębiorstwo nie przekroczy dopuszczalnego limitu. Limit otrzymanej pomocy de minimis można także zweryfikować w Urzędzie Ochrony Konkurencji i Konsumentów.