Nabyte akcje własne – do czasu umorzenia – ujmowane są w ewidencji księgowej na koncie „Krótkoterminowe aktywa finansowe" (w analityce: akcje własne) i wyceniane według ceny nabycia. Zgodnie z art. 28 ust. 1 pkt 9a i ust. 2 ustawy o rachunkowości (dalej: uor) uważa się za nią cenę zakupu należną sprzedającemu, powiększoną o koszty bezpośrednio związane z zakupem. W razie nieodpłatnego nabycia akcji własnych, cena nabycia obejmuje wszystkie koszty ponoszone przez spółkę na ich nabycie. Figurujące na dzień bilansowy na koncie „Krótkoterminowe aktywa finansowe" saldo debetowe wykazuje się w aktywach bilansu jako wielkość dodatnia pod pozycją D. „Akcje własne".

Dodatnią różnicę między wartością nominalną umarzanych akcji własnych a ich ceną nabycia należy odnieść na kapitał zapasowy. Ujemną różnicę należy ująć jako zmniejszenie kapitału zapasowego, a pozostałą część ujemnej różnicy, przewyższającą kapitał zapasowy, jako stratę z lat ubiegłych i opisać w informacji dodatkowej w sprawozdaniu finansowym za rok, w którym nastąpiło obniżenie kapitału zakładowego (art. 36a ust. 2 uor).

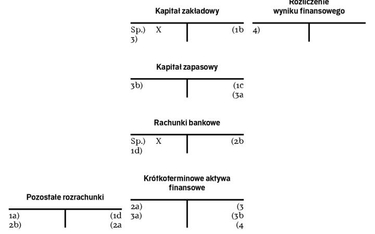

Przykład

Nabycie przez spółkę akcji własnych w celu ich umorzenia (ang. buy back) wymaga ujęcia w księgach rachunkowych następujących zapisów:

1. Emisja przez spółkę akcji

a) wartość emisyjna (w cenie sprzedaży) akcji Wn „Pozostałe rozrachunki"