Komisja Nadzoru Finansowego nie chce czekać na wzrost ryzyka prawnego hipotek frankowych. – Uważam, że osiągnięcie kompromisu w tej sprawie przyniesie finalnie korzyść wszystkim stronom – mówi Jacek Jastrzębski, przewodniczący KNF.

Kto i tak liczy na sąd?

Nadzór chce, aby banki przedstawiły klientom atrakcyjne dla nich warunki ugód, które jednocześnie byłyby już niepodważalne przez nich w przyszłości. To ma zniwelować problem, który Jastrzębski definiuje jako obecnie najważniejszy dla sektora. Rozwiązanie nie może faworyzować klientów złotowych i nie może zagrozić stabilności sektora.

Czy klienci będą skłonni zaakceptować propozycje banków? – Diabeł tkwi w szczegółach. Ugoda może być atrakcyjną opcją dla tych, którzy z różnych powodów nie chcą wchodzić na drogę sądową, np. są nie do końca przekonani, czy wygrają, nie chcą angażować pieniędzy, czasu i życiowej energii na wieloletni spór sądowy. Jeśli mogliby dogadać się z bankami w prosty, tani i szybki sposób, a warunki byłyby jasne, to takie ugody byłyby dla nich dobrym rozwiązaniem. Pod względem finansowym nie byłaby to jednak oferta atrakcyjna dla wszystkich – mówi Andrzej Powierża, analityk DM Citi Handlowego.

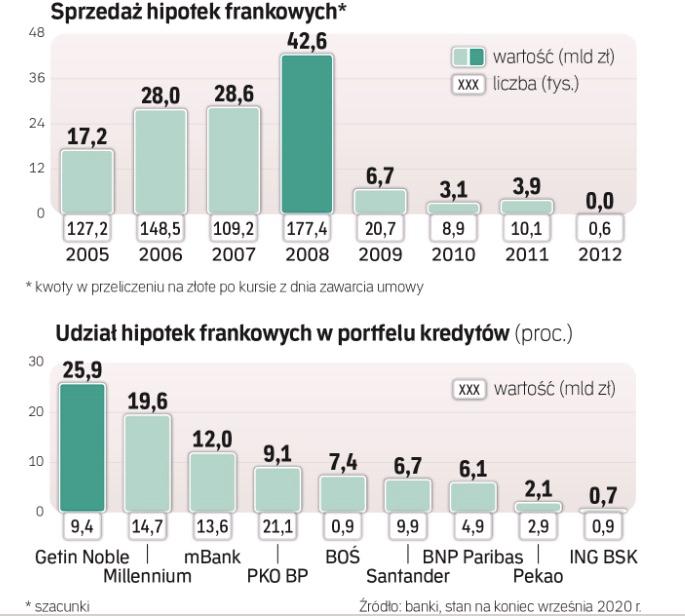

Im bardziej kurs z dnia udzielenia różni się od obecnego, tym bardziej klient skorzysta z przewalutowania, a im dłuższy okres kredytowania, tym więcej będzie musiał „dopłacić" z powodu różnicy w oprocentowaniu. Dlatego najbardziej zainteresowani powinni być biorący kredyty w latach 2007–2008, gdy kurs franka był najniższy. – To powoduje, że wielu klientów zaciągających kredyty w innych latach, gdy kurs był wyższy i dla których zysk z przewalutowania byłby zbliżony do straty z przeliczenia różnicy w wysokości rat, nie pójdzie na ugody. Dla nich zostanie tylko liczenie na unieważnienie kredytu i brak opłaty za korzystanie z kapitału – dodaje Powierża.