W marcu br. inflacja w Polsce podskoczyła do 3,2 proc. rocznie, z 2,4 proc. miesiąc wcześniej. Na tym niemal na pewno się nie skończy. W najbliższych miesiącach, jak przewidują zgodnie ekonomiści, inflacja przekroczy 4 proc. Średnio w tym roku prawdopodobnie będzie mniej więcej taka, jak w 2020 r., gdy wyniosła 3,4 proc., najwięcej od 2012 r. W oczach wielu Polaków taki poziom inflacji jest za wysoki. Świadczą o tym unijne badania opinii publicznej, tzw. Eurobarometr. Polacy regularnie są w czołówce nacji, które uważają inflację za niepokojąco wysoką. Nawet w 2017 r., po dwóch latach spadków poziomu cen, inflacja była najczęściej wskazywana jako główny problem trapiący Polskę. Także latem ub.r., gdy w większości państw UE za największy problem uchodziła sytuacja zdrowotna, nad Wisłą była nim inflacja.

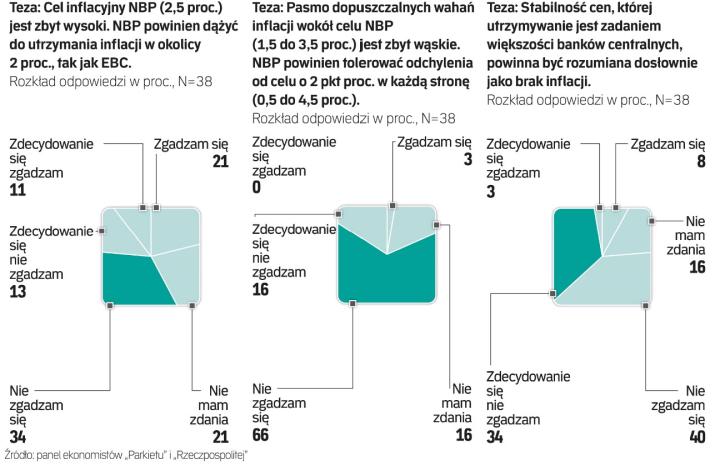

Jednocześnie nawet takie tempo wzrostu poziomu cen, jakie wskazują dziś prognozy, będzie zgodne z misją Narodowego Banku Polskiego. Głównym zadaniem tej instytucji jest utrzymywanie stabilnego poziomu cen, ale stabilność nie jest rozumiana dosłownie. Zadanie to jest spełnione, jeśli inflacja – mierzona wskaźnikiem cen konsumpcyjnych (CPI) – utrzymuje się w okolicy 2,5 proc. rocznie. Ta okolica to w praktyce przedział 1,5–3,5 proc.

Czytaj także: Inflacja znów zaczyna szaleć. Największy skok od ponad roku

Większość ekonomistów uważa, że nawet jeśli przejściowo inflacja znajdzie się wyżej, to w horyzoncie oddziaływania polityki pieniężnej będzie zgodna z celem NBP. To, a także trwająca wciąż epidemia Covid-19, która paraliżuje sporą część gospodarki, przemawia za kontynuacją łagodnej polityki pieniężnej. Tym bardziej że wzrost cen jest w sporym stopniu napędzany przez czynniki, na które te polityka nie ma w zasadzie wpływu, np. sytuację na globalnym rynku surowców.