– Utrzymywanie nierówności społecznych (...) było źródłem wielu problemów i krzyczącej niesprawiedliwości. (...) Ten problem systemowych nierówności w Polsce pokazują dobrze dane OECD mówiące wprost: Polska była niechlubnym przypadkiem kraju, w którym najbardziej była obciążona praca najbiedniejszych, a najmniej praca najbogatszych – mówił premier Mateusz Morawiecki, jako remedium na te problemy wskazując ogłoszony w maju program PiS, znany jako Polski Ład. Podkreślał, że program ten, obniżając obciążenia podatkowe większości Polaków, a podnosząc je dla najlepiej zarabiających, przyczyni się do ograniczenia nierówności.

Choć ten cel ma poparcie większości ekonomistów, to mają oni wątpliwości co do tego, czy rząd obrał właściwą drogę, aby go osiągnąć – tak podsumować można wyniki ósmej rundy panelu ekonomistów „Rzeczpospolitej" i „Parkietu", czyli cyklicznego badania opinii wybitnych polskich naukowców.

Redystrybucja dzieli

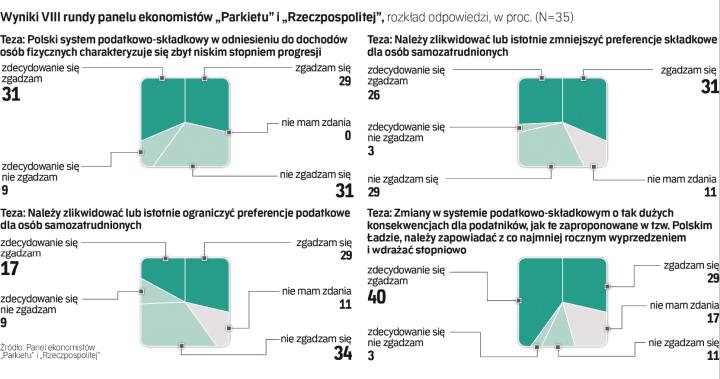

Obciążenia podatkowo-składkowe dochodów z pracy należą w Polsce do najmniej progresywnych w OECD. Według niektórych miar są nawet degresywne, czyli osoby o wysokich dochodach w postaci podatków i składek oddają mniejszą ich część niż osoby o niskich dochodach. Wynika to m.in. z niskiej kwoty wolnej od podatku PIT, innego opodatkowania różnych form zatrudnienia, co sprzyja tzw. arbitrażowi podatkowemu, oraz istnienia w systemie wielu ulg.

Z tezą, że „polski system podatkowo-składkowy w odniesieniu do dochodów osób fizycznych charakteryzuje się zbyt niskim stopniem progresji", zgodziło się 21 (czyli 60 proc.) spośród 35 ekonomistów, którzy wzięli udział w naszym badaniu, w tym 11 (31,4 proc.) zgodziło się zdecydowanie. – Polski system podatkowy jest regresywny: bardziej obciąża mało zarabiających. W przypadku działalności gospodarczej podatek liniowy w wysokości 19 proc. w połączeniu z ryczałtowymi składkami na ubezpieczenie społeczne powoduje, że lepiej zarabiające jednostki płacą stosunkowo mniej. Efektywne opodatkowanie umów o pracę i umów cywilnoprawnych jest mniej więcej liniowe, co jest wyjątkiem w skali Unii Europejskiej, gdzie mamy do czynienia z progresją. Dodatkowo niższy poziom opodatkowania działalności i umów cywilnoprawnych w stosunku do umów o pracę oraz możliwość wliczania w koszty wydatków częściowo konsumpcyjnych przez osoby prowadzące działalność gospodarczą są wykorzystywane przez osoby o wysokich zarobkach do optymalizacji podatkowej – tłumaczy dr Łukasz Rachel z Uniwersytetu Princeton.