„Rzeczpospolita" dotarła do uzasadnienia wyroku Sądu Okręgowego w Białymstoku oddalającego roszczenie banku o opłatę, którą klient miałby zapłacić za korzystanie z kapitału po unieważnieniu umowy hipotecznego kredytu walutowego. To prawdopodobnie pierwszy taki wyrok w Polsce. Nie jest prawomocny. ING Bank Śląski, który jest stroną w tej sprawie, złożył apelację.

Czytaj także: Ważny wyrok dla frankowiczów. Umowa państwa Dziubaków nieważna

Sprzeczne interpretacje

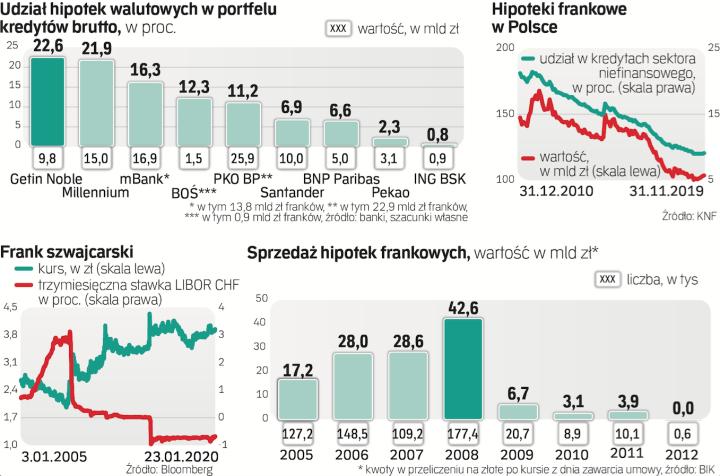

Chodzi o kredyt hipoteczny indeksowany do franka szwajcarskiego z 2008 r. wart 125 tys. zł. Klienci spłacali zobowiązanie bez zastrzeżeń do kwietnia 2015 r., gdy zaczęli kwestionować umowę, argumentując to obecnością klauzul niedozwolonych. W czerwcu 2018 r. Sąd Okręgowy w Katowicach prawomocnie stwierdził, że umowa jest nieważna w całości od dnia jej zawarcia – był to jeden z pierwszych tego typu wyroków w Polsce. W odpowiedzi bank zażądał od klientów zwrotu 125 tys. zł kapitału i blisko 47 tys. zł jako opłaty za korzystanie z pożyczonych pieniędzy.

Białostocki sąd rozpatrujący roszczenia o kapitał i opłatę za korzystanie z niego oddalił oba żądania. Przyznał, że nie ma wątpliwości, iż klienci uzyskali pieniądze bez podstawy prawnej, więc bankowi przysługuje prawo do żądania ich zwrotu na podstawie przepisów o bezpodstawnym wzbogaceniu (art. 405 k.c.) i nienależnym świadczeniu (art. 410 k.c.). Wprawdzie przyznał rację klientom, że bieg przedawnienia roszczenia powinien się liczyć od momentu wypłaty kredytu, a nie – jak sugerują banki – od wyroku unieważniającego umowę (czyli w tym przypadku od lipca 2008 r. i lutego 2009 r.),