Prowadzę działalność, rozliczając się na podstawie podatkowej księgi przychodów i rozchodów. Po otrzymaniu danej partii towarów sama sprawdzam czy towar zgadza się z fakturą. Zdarza się jednak, że pracownik dostawcy dostarczy mi sam towar, bo np. zapomniał zabrać fakturę. Faktura przychodzi po czasie, a towar wcześniej. Jak potwierdzić odbiór danej partii towaru, żeby w razie kontroli fiskus nie stwierdził, że mam nielegalny towar? – pyta czytelniczka.

Kwestie związane z dokumentowaniem dostawy towarów i materiałów podatnikowi, który rozlicza się poprzez podatkową księgę przychodów i rozchodów, reguluje rozporządzenie ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (dalej: rozporządzenie).

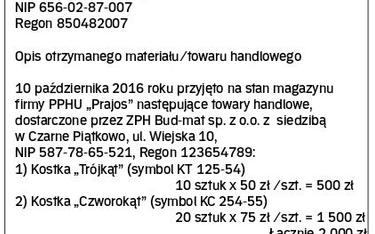

Stosownie do § 16 ust. 1 rozporządzenia otrzymanie materiałów i towarów handlowych musi być potwierdzone na dowodzie zakupu datą i podpisem osoby, która je przyjęła. Chodzi tu zarówno o materiały podstawowe, jak i pomocnicze >patrz ramka.

W praktyce może się zdarzyć, że materiał lub towar handlowy, którego zakup powinien być dokumentowany fakturami dostawców, został dostarczony do danego przedsiębiorcy lub był przedmiotem obrotu przed otrzymaniem faktury.

Jest dostawa, ale nie ma faktury

W takim przypadku odbiorca – podatnik ma obowiązek sporządzić szczegółowy opis otrzymanego materiału (lub towaru handlowego). Opis taki stanowi dokument księgowy i powinien być zaopatrzony w podpis i datę osoby przyjmującej dany materiał czy towar.