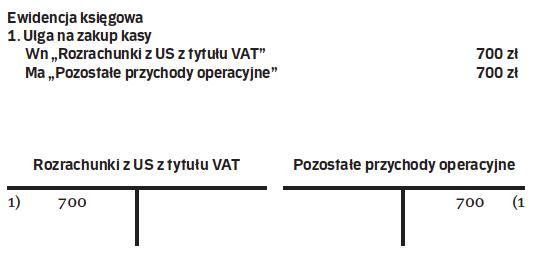

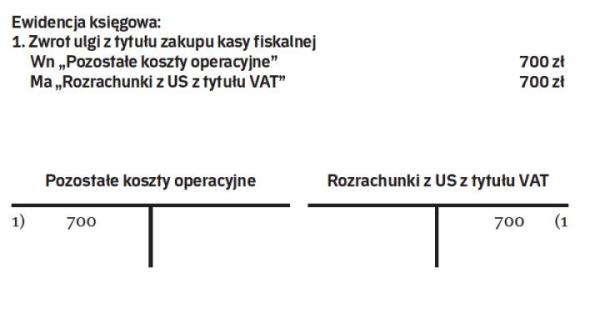

- Firma X sp. z o.o rozpoczęła sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej. W związku z przekroczeniem limitu zwolnienia była zobowiązana do zakupu kasy rejestrującej. Przepisy przewidują w takim przypadku możliwość skorzystania z ulgi. Kiedy możliwe jest jej zastosowanie i jakie zapisy ująć w księgach rachunkowych spółki? – pyta czytelnik.

Kasa fiskalna stanowi co do zasady środek trwały. Zgodnie z art. 3 ust. 1 pkt 15 ustawy o rachunkowości za środki trwałe uważa się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Kasa fiskalna mieści się w tej kwalifikacji. Gdyby jej wartość wynosiła co najmniej 3500 zł, konieczne byłoby rozliczanie odpisów amortyzacyjnych w czasie.

Zapisy w polityce rachunkowości

Cena kas rejestrujących często nie przekracza 2000 zł. W takim przypadku należy się odnieść do zapisów polityki rachunkowości firmy, z których powinno wynikać, czy dany składnik majątku jest w firmie zaliczany do środków trwałych czy nie. Przy zastosowaniu uproszczenia niskocenne składniki są ujmowane w ciężar kosztów zużycia materiałów w miesiącu oddania ich do używania.

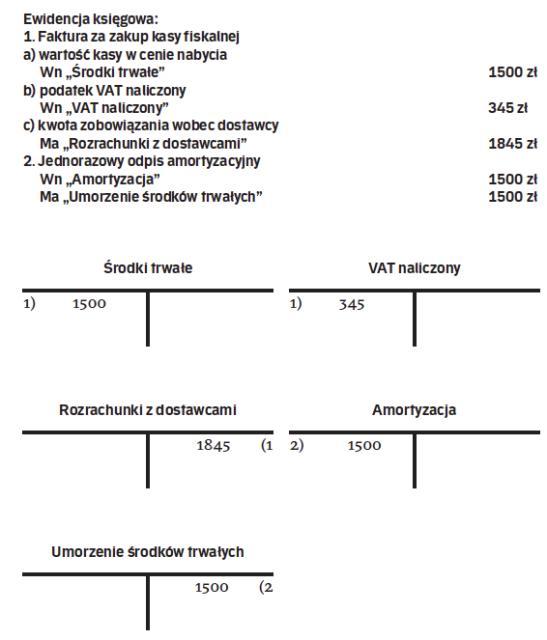

Przykład

Firma X sp. z o.o nabyła kasę fiskalną o wartości 1500 zł netto (kwota VAT 23 proc. wynosi 345 zł). Z polityki rachunkowości wynika, że składniki majątku o takiej wartości spółka zalicza do środków trwałych amortyzowanych jednorazowo. Jednostka prowadzi ewidencję kosztów w układzie rodzajowym, nie stosuje konta „Rozliczenie zakupu".