Wn „Środki pieniężne w drodze" 246 zł

Ma „Rachunek bieżący" 246 zł

c) spłata karty kredytowej

Wn „Kredyty bankowe – karty kredytowe" 246 zł

Ma „Środki pieniężne w drodze" 246 zł

Przykład

Wspólnik spółki korzysta z karty kredytowej przy transakcjach zakupu. Ponoszone przez niego wydatki dotyczą spotkań z kontrahentami i są związane z reprezentacją. Wspólnik przedstawił do rozliczenia za maj faktury na kwotę 1000 zł.

15 czerwca 2015 r. spółka otrzymała zestawienie transakcji kartą kredytową dotyczących ostatniego okresu rozliczeniowego.

Ewidencja księgowa:

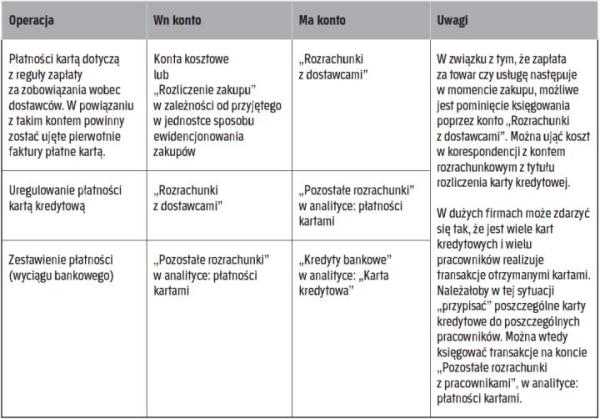

1. Ujęcie faktur/rachunków w kosztach

Wn „Koszty reprezentacji" 1000 zł

Ma „Rozrachunki z dostawcami" 1000 zł

2. Ujęcie zapłaty kartą kredytową

Wn „Rozrachunki z dostawcami" 1000 zł

Ma „ Pozostałe rozrachunki ze wspólnikami"

w analityce: płatności kartami kredytowymi 1000 zł

3. Ujęcie spłaty zadłużenia na karcie na podstawie wyciągu bankowego

a) kredyt do spłaty – przeksięgowanie zobowiązania wobec dostawcy na zobowiązanie wobec banku

Wn „Pozostałe rozrachunki ze wspólnikami w analityce: płatności karta kredytowymi 1000 zł

Ma „Kredyty bankowe – karta kredytowa" 1000 zł

b) zaksięgowanie rozchodu środków z rachunku bieżącego

Wn „Środki pieniężne w drodze" 1000 zł

Ma „Rachunek bieżący" 1000 zł

c) spłata karty kredytowej

Wn „Kredyty bankowe – karty kredytowe" 1000 zł

Ma „ Środki pieniężne w drodze" 1000 zł

Uwaga! Możliwe jest pominięcie księgowania na koncie „Środki pieniężne w drodze". Spełnia ono swoją funkcję w sytuacji, gdy jednostka otrzymuje zestawienie transakcji dokonanych za pomocą karty kredytowej z dużym opóźnieniem. Ale z drugiej strony ewidencja z wykorzystaniem tego konta ułatwia sprawdzanie poprawności rozliczeń, nawet kiedy dokumenty spływają regularnie.

Może się zdarzyć, że wspólnik czy pracownik pokryje prywatne wydatki firmową kartą kredytową. Wtedy taki wydatek należy przeksięgować na rozrachunki ze wspólnikiem lub pracownikiem. Powinni oni rozliczyć się z tej kwoty z firmą.

Nierozliczone płatności na dzień bilansowy

Realizowanie płatności kartą kredytową odbywa się na zasadzie przydzielonego limitu kredytowego. Dlatego jeśli na dzień bilansowy występuje saldo karty (niespłacone zobowiązanie), to należałoby wykazać je na ten dzień po stronie pasywów bilansu w pozycji B.III.2 lit. a „Zobowiązania krótkoterminowe wobec pozostałych jednostek – kredyty i pożyczki". Możliwa jest też prezentacja w pozycji „Inne zobowiązania".

Bank pobiera prowizję

Wszelkie prowizje pobierane przez bank związane z kartą kredytową (opłata za kartę, opłata za przelew) widniejące na wyciągu bankowym powinny być księgowane jako koszty usług obcych. Dokumentem źródłowym bezpośrednio potwierdzającym ten koszt jest właśnie wyciąg bankowy.

Przykład

Jednostka otrzymała wyciąg bankowy do karty kredytowej obejmujący następującą pozycję:

5 zł – prowizja za kartę kredytową

Ewidencja księgowa:

1. Prowizja za kartę

Wn „Usługi obce" 5 zł

Ma „Rachunek bieżący" 5 zł

Przyjęte zasady trzeba opisać w polityce rachunkowości

Beata Dzierżanowska, biegły rewident

Nie ma jednego, uniwersalnego schematu ujmowania transakcji regulowanych kartą debetową lub kredytową. Zaproponowane w artykule rozwiązania wynikają z wypracowanej praktyki. Na podjęcie decyzji o stosowaniu w firmie określonego sposobu księgowania może wpływać liczba i rodzaj kart funkcjonujących w firmie oraz liczba i wartość regulowanych w ten sposób płatności. Jednak bez względu na przyjęte rozwiązanie przede wszystkim trzeba pamiętać o zamieszczeniu w polityce rachunkowości opisu przyjętych przez jednostkę zasad regulujących tę kwestię. -

Przyjęte zasady trzeba opisać w polityce rachunkowości

{kind=link}