- Spółka „Deweloper 4" jest aktywnym graczem na rynku deweloperów budynków biurowych. Na 31 grudnia 2016 r. spółka jest w trakcie realizacji dwóch inwestycji o charakterze deweloperskim. Są to:

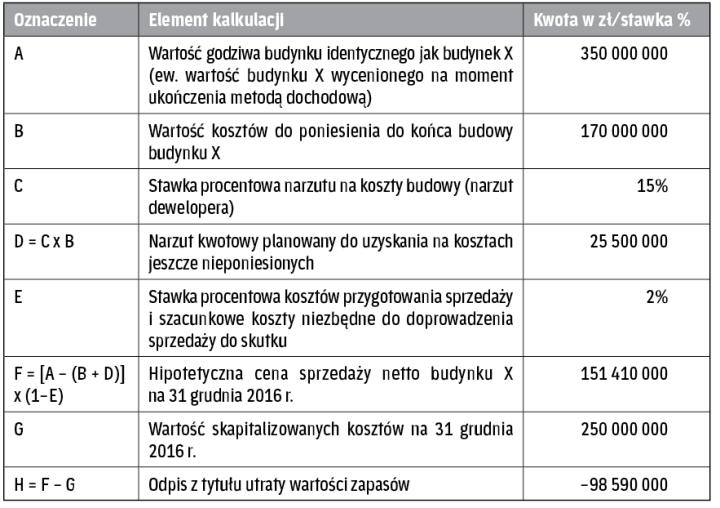

– budynek biurowy X realizowany z zamiarem komercjalizacji, jak najszybszej sprzedaży na rynku pierwotnym w celu realizacji „zysku dewelopera", który jest klasyfikowany do kategorii zapasów;

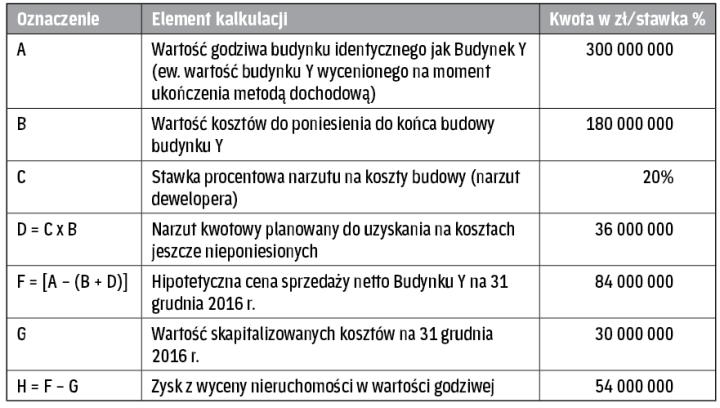

– budynek biurowy Y realizowany z zamiarem komercjalizacji i czerpania korzyści z tytułu wynajmu w perspektywie średnioterminowej prowadzącej do wzrostu jego wartości, a następnie sprzedaży, który jest klasyfikowany jako nieruchomość inwestycyjna.

Budynki X i Y oraz grunty, na których są posadowione, są wyłączną własnością spółki „Deweloper 4".

Wartość księgowa budynku X (poniesione do tej pory nakłady wraz z kosztami finansowymi, które można skapitalizować) wynosi 215 000 000 zł. Wartość godziwa identycznego budynku jak budynek X z powierzchnią biurową wynajętą na poziomie rynkowym wynosi 350 000 000 zł. Koszty sprzedaży budynku wynoszą 2 proc. ceny sprzedaży. Do ukończenia inwestycji spółka musi ponieść jeszcze nakłady w wysokości 170 000 000 zł. Marża przewidywana przez kierownictwo do uzyskania na sprzedaży budynku X powinna wynieść 15 proc.