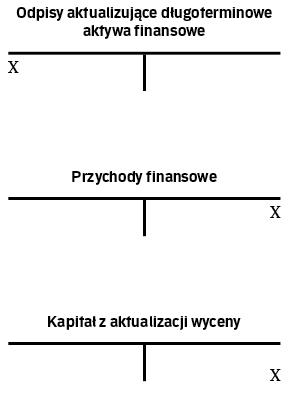

Zgodnie z art. 31 ust. 3 i 4 uor, wartość początkowa i dotychczas dokonane od środków trwałych odpisy amortyzacyjne (umorzeniowe) mogą ulegać aktualizacji wyceny, ale tylko na podstawie odrębnych przepisów. Chodzi o odpowiednie rozporządzenie ministra finansów w tym zakresie. Ostatni raz taka aktualizacja miała miejsce w 1995 r. Bez wydania rozporządzenia wartości środków trwałych nie można przeszacować na plus, nawet jeśli ich wartość rynkowa jest znacznie wyższa od wartości księgowej. Możliwość stosowania modelu opartego na wartości przeszacowanej dopuszczają natomiast międzynarodowe standardy rachunkowości.

Ustalona w wyniku aktualizacji wyceny wartość księgowa netto środka trwałego nie powinna być wyższa od jego wartości godziwej, której odpisanie w przewidywanym okresie jego dalszego używania jest ekonomicznie uzasadnione. Wartość godziwa jest rozumiana jako kwota, za jaką dany składnik aktywów mógłby zostać wymieniony na warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

Zgodnie z art. 10 ust. 3 uor, w sprawach nieuregulowanych przepisami ustawy, przyjmując zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości. W przypadku braku odpowiedniego standardu krajowego, podmioty mogą stosować MSR.

Regulacje z MSR

Sprawozdania finansowe emitentów papierów wartościowych dopuszczonych, emitentów zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR. W takim samym trybie mogą być sporządzane sprawozdania finansowe jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR. Decyzję w sprawie sporządzania sprawozdań finansowych zgodnie z MSR przez ww. jednostki podejmuje organ zatwierdzający (art. 45 ust. 1a–1c uor). Sprawozdania finansowe oddziałów przedsiębiorcy zagranicznego mogą być sporządzane zgodnie z MSR, jeżeli przedsiębiorca ten sporządza sprawozdanie finansowe zgodnie z MSR (art. 45 ust. 1e uor).

Według pkt 29 MSR 16 „Rzeczowe aktywa trwałe", jednostka wybiera zasady (polityki) rachunkowości dotyczącej sposobu wyceny rzeczowych aktywów trwałych, opartego albo na cenie ich nabycia lub koszcie wytworzenia, albo na ich wartości przeszacowanej. Wybraną zasadę stosuje się wobec całej grupy rzeczowych aktywów trwałych.