Nowy rok przynosi wiele modyfikacji w przepisach istotnych zwłaszcza z punktu widzenia zakładów pracy. Część z nich odnosi się do rozliczania świadczeń stawianych do dyspozycji załogi lub byłych pracowników.

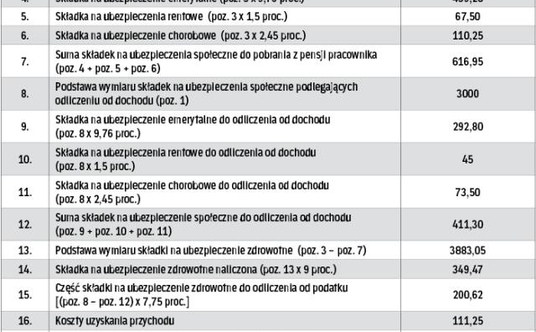

Lista płac. I/2018

Na szczególną uwagę zasługuje tu podniesienie przez ustawodawcę limitów paru wyłączeń z podstawy podatku dochodowego od osób fizycznych, z których najczęściej korzystają podmioty zatrudniające. Mowa tu m.in. o zwolnieniach z opodatkowania ulgowych usług i świadczeń finansowanych ze środków przeznaczonych na działalność socjalną.

Odrębne zasady

Katalog wyłączeń podatkowych w niektórych przypadkach różni się od zwolnień z oskładkowania, wskazanych w rozporządzeniu ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (dalej: rozporządzenie składkowe). Dotyczy to m.in. dopłat do wypoczynku dzieci pochodzących z innych źródeł niż zfśs, które:

- w całości należy oskładkowywać,