Z początkiem 2018 r. weszły w życie przepisy, które znacząco zmieniły zasady tworzenia i funkcjonowania podatkowych grup kapitałowych (dalej: PGK). Z jednej strony, utworzenie PGK może być łatwiejsze, z drugiej strony jednak, naruszenie warunków jej funkcjonowania może powodować dotkliwe skutki dla spółek tworzących grupę. W tym kontekście warto przyjrzeć się bliżej PGK w nowej odsłonie, gdyż – w zależności od przypadku – zawiązanie grupy może okazać się rozwiązaniem dającym wymierne korzyści.

Przykład

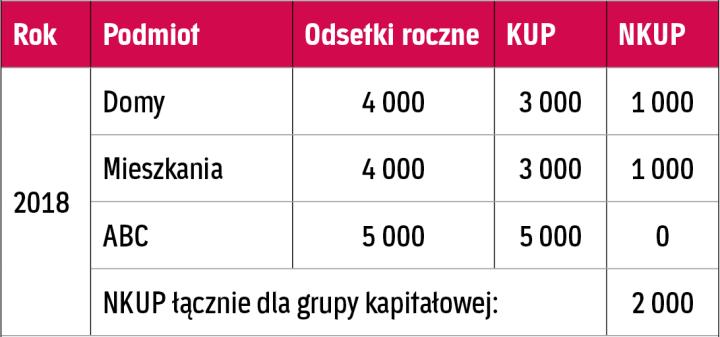

ABC sp. z o.o. (dalej: spółka lub ABC) posiada 75 proc. udziałów w spółce DOMY sp. z o.o. (dalej: DOMY) oraz 50 proc. akcji w spółce MIESZKANIA S.A. (dalej: MIESZKANIA). Ponadto, spółka DOMY posiada 25 proc. akcji w spółce MIESZKANIA.

Spółka ABC pełni w grupie kapitałowej funkcję podmiotu finansującego (spółki zależne są w całości finansowane przez ABC). Ponadto, ABC wyspecjalizowała się w świadczeniu na rzecz spółek zależnych wielu tzw. usług niematerialnych (np. doradczych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, etc.) oraz udzieliła im licencji na znak towarowy i know-how, które stanowią istotną pozycję kosztową spółek zależnych.

Zarząd spółki rozważa zawiązanie podatkowej grupy kapitałowej, Liczy na korzystny efekt, jaki może dać utworzenie PGK w zakresie zaliczania do kosztów podatkowych (dalej: KUP) kosztów finansowania zewnętrznego (odsetki z tytułu pożyczek między spółkami z PGK nie są objęte tzw. limitem odsetkowym wynoszącym w uproszczeniu 3 mln zł + 30 proc. EBITDA). Jednak zanim podejmie decyzję o utworzeniu grupy, musi przeanalizować, czy w tym przypadku będzie to możliwe.

Cztery warunki

PGK można utworzyć jeżeli: