Od niemal dwóch dekad w Polsce istnieje emerytalny system zdefiniowanej składki. Wielkość przyszłej emerytury zależy od wysokości wszystkich wpłaconych składek oraz dalszego oczekiwanego trwania życia.

Nie jest tajemnicą, że Polacy zaliczają się do tzw. grupy społeczeństw starzejących się. Coraz niższa dzietność, wydłużająca się oczekiwana długość życia oraz coraz bezpieczniejsze warunki pracy sprawiają, że krajowa piramida demograficzna „staje na głowie". Rośnie i wciąż będzie rosnąć liczba osób w wieku poprodukcyjnym, podczas gdy liczba osób pracujących i odprowadzających składki na utrzymanie rosnącej populacji emerytów będzie się obniżać. Im krócej pracujemy, wpłacamy do systemu więcej składek, a zarazem im dłużej będziemy otrzymywali emeryturę, tym świadczenie to będzie niższe.

Będąc ubezpieczonym w ZUS, odprowadzamy składki na ubezpieczenie emerytalne w wysokości 19,52 proc. (niemal jedną piątą naszej pensji). Warto zaznaczyć, że wszystkie nasze składki, które trafiają do ZUS, figurują na naszym koncie oraz subkoncie jedynie w formie zapisu księgowego. Mimo że realnie te pieniądze są na bieżąco wydawane na pokrycie wydatków na obecne emerytury, to nasze składki i tak nie wystarczają na wypłaty świadczeń. Co roku Fundusz Ubezpieczeń Społecznych dotowany jest budżetu państwa. Tak więc zapis w ZUS jest wyłącznie obietnicą, że kiedyś w przyszłości społeczeństwo wypłaci obecnie pracującym emerytury w zadeklarowanej wysokości.

Rozłożyć ryzyko

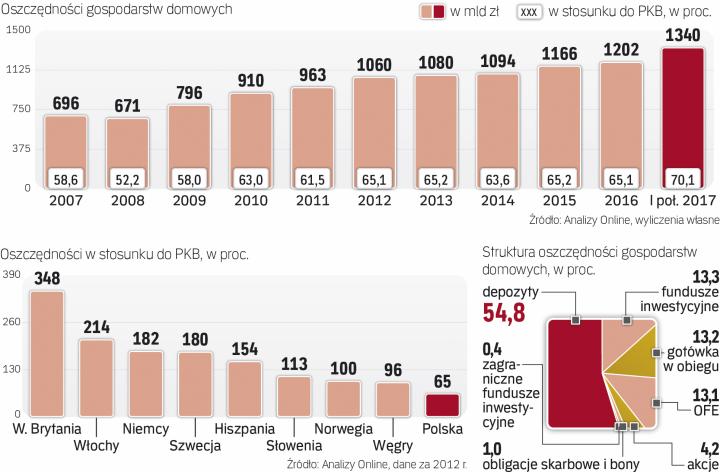

O swoją emeryturę możemy jednak zadbać także sami. Dlatego warto wcześniej pomyśleć o finansowej przyszłości. Niestety, prywatne oszczędzanie w Polsce nie jest powszechne, chociaż z roku na rok rośnie jego popularność. Różne badania wskazują, że obecnie 40–50 proc. gospodarstw domowych cokolwiek oszczędza. Jednak na cele emerytalne odkłada zaledwie co dziesiąty Polak. Jednocześnie niemal 70 proc. z nas skłonnych byłoby przystąpić do programów oszczędzania na emeryturę z dopłatami państwa lub pracodawców. To już coś mówi o naszym nastawieniu do państwowego świadczenia. Czujemy niepokój, jednak większość osób nie odkłada na własną rękę.