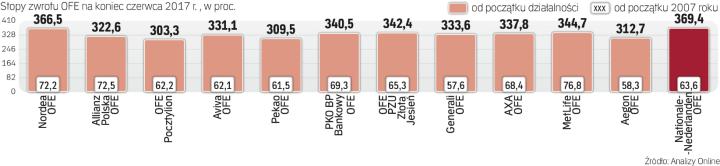

Od początku działalności najskuteczniejszy w pomnażaniu oszczędności otwarty fundusz emerytalny Nationale-Nederlanden zarobił dla swoich klientów 369,4 proc. Najniższą stopę zwrotu w tym horyzoncie osiągnął Pocztylion, ale i tak było to 303,1 proc.

– W ujęciu nominalnym średnio dały zarobić +341 proc. W tym samym czasie indeks WIG wzrósł „jedynie" o ok. +250 proc. – podkreśla Wojciech Kiermacz, młodszy analityk, Analizy Online. – Od razu trzeba zaznaczyć, że ujęcie nominalne może być mylące. Nie bierze ono pod uwagę specyfiki OFE, czyli regularnych wpłat rozłożonych na lata.

OFE osiągnęły znacznie wyższą wewnętrzną stopę zwrotu w porównaniu z popularnymi formami oszczędzania, takimi jak fundusze zrównoważone czy fundusze stabilnego wzrostu. W latach 2002–2017 odpowiednio było to 297,3 proc. dla OFE, 223,3 proc. dla funduszy zrównoważonych i 213,5 proc. dla funduszy stabilnego wzrostu (do 2014 r. miały one zbliżoną strukturę aktywów, w które inwestowały).

Szybkie zyski dzięki giełdzie

Otwarte fundusze najwięcej zarobiły w pierwszych latach istnienia. Lata 2002–2007 charakteryzowały się dużym wzrostem na rynku akcji wynikającym z dynamicznego wzrostu wartości księgowej spółek.