O sytuacji na światowym rynku nieruchomości mówi Bartosz Turek, analityk Open Finance:

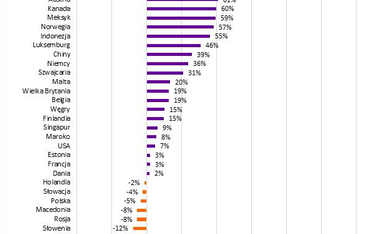

Za domy w Ameryce trzeba już płacić więcej niż u szczytu ostatniej hossy. Podobnie jest w Niemczech, Francji, Chinach, Kanadzie, Australii. W Polsce za nieruchomości trzeba płacić mniej niż w 2007 roku, ale już niedługo może się to zmienić.

To rynek nieruchomości był zarzewiem światowego kryzysu finansowego, którego symbolicznym początkiem był upadek amerykańskiego banku Lehman Brothers we wrześniu 2008 roku. Naturalną konsekwencją pęknięcia bańki spekulacyjnej były przeceny domów i mieszkań. Problem ten dotknął wiele krajów i trwał przez kilka lat. Wszystko jednak ma swój kres, szczególnie jeśli rozwój wydarzeń determinowany jest bardzo liberalną polityką monetarną, czyli niskimi stopami procentowymi, a nawet „dodrukiem pieniądza" przez największe banki centralne świata.

Prowadzenie latami liberalnej polityki monetarnej nie mogło dać innych efektów. Mieszkania zdrożały w większości krajów. Gdyby tego było mało, to już nawet w 29 krajach z 45 przebadanych mieszkania i domy są dziś droższe niż w przedkryzysowym szczycie przypadającym na lata 2007/8. Powód jest prosty. Gdy stopy procentowe są niskie, kredyty są tanie, co skłania do zadłużania się na zakup mieszkań i domów. Wzrost popytu przekłada się wtedy na wzrost cen.

Jeśli banki żądają za pożyczone pieniądze niskich odsetek, to same także nie szastają pieniędzmi, gdy przychodzi do płacenia za depozyty. Przy niskim oprocentowaniu lokat inwestorzy bardzo aktywnie szukają alternatywy dla swoich pieniędzy. Część wybiera giełdę, część papiery dłużne (obligacje), a część - często spora - nieruchomości, co znowu dodatkowo podnosi popyt na mieszkania.