Utworzone przez samorządy regionalne fundusze poręczeniowe i pożyczkowe to remedium na ograniczony dostęp małych i średnich przedsiębiorstw do finansowego wsparcia działalności gospodarczej, a tym samym jedną z barier rozwoju ekonomicznego kraju.

Najwyższa Izba Kontroli wysłała swoich inspektorów do 17 takich funduszy i stwierdziła, że były dobrze przygotowane do prowadzenia swojej działalności statutowej. Poręczeń i pożyczek udzielały zgodnie z obowiązującymi zasadami. Nieprawidłowości miały charakter jednostkowy. Stwierdzono je w dziewięciu z 17 Funduszy. Dotyczyły one m.in.: zawyżania prowizji i oprocentowania, naruszeń ustawowych zasad udzielania pomocy publicznej, utraty premii w związku z niezrealizowaniem planowanych założeń. Łączne skutki finansowe stwierdzonych nieprawidłowości wyniosły ponad 600 tys. zł.

NIK zwróciła jednak uwagę, że Fundusze nie monitorowały efektów udzielonej przedsiębiorcom pomocy i na to, że przy posiadanym kapitale mogłyby udzielić więcej poręczeń i pożyczek.

Pieniędzy starczyłoby na więcej

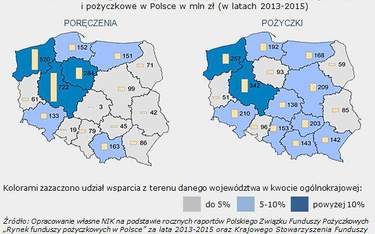

W latach 2013-2016 (I półrocze) skontrolowane fundusze udzieliły łącznie 4,8 tys. poręczeń na kwotę 0,8 mld zł i blisko 6 tys. pożyczek na kwotę 0,5 mld zł. Fundusze systematycznie zwiększały skalę udzielanego wsparcia, wciąż jednak nie wykorzystywały w pełni swojego potencjału kapitałowego. Fundusze pożyczkowe wykorzystywały swój kapitał przeciętnie w 59 proc., a poręczeniowe - w 79 proc.

W celu pozyskania klientów Fundusze prowadziły różnorodną działalność promocyjną. Jednak NIK wskazuje na potrzebę wzmocnienia działań mających na celu optymalne wykorzystanie środków, którymi dysponują Fundusze. Wskazana jest m.in. ściślejsza współpraca i wymiana informacji z instytucjami finansowymi. Pozwoli to na skuteczniejsze dotarcie do przedsiębiorców, w tym do tych, którym banki odmawiają udzielenia kredytu. Współpraca ta jest szczególnie wskazana w kontekście potencjału kapitałowego Funduszy oraz zainteresowania banków taką współpracą.