Oszczędności wnikające z połączenia Orlenu z Lotosem mogą sięgać kilkuset milionów złotych rocznie. – Połączony podmiot może zyskać m.in. na wspólnych zakupach ropy, używanej w procesie produkcji. Duże oszczędności powinny też przynieść zakupy gazu, który z kolei jest w obu koncernach ważny jako źródło energii – twierdzi Adrian Kyrcz, analityk DM BZ WBK.

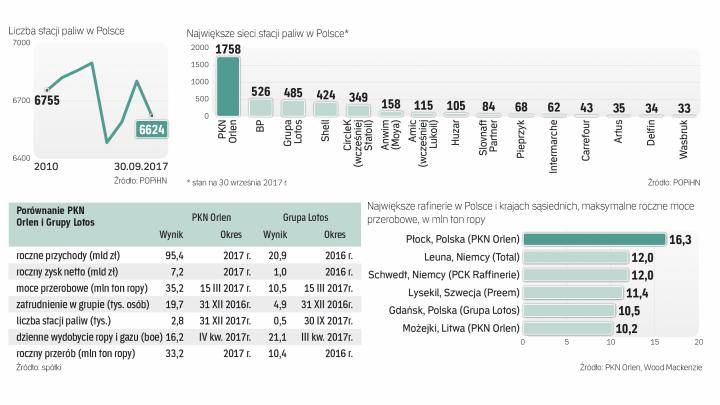

W instalacjach Orlenu można maksymalnie przerobić 35,2 mln ton ropy rocznie, a w gdańskiej rafinerii – 10,5 mln ton.

Istotnym obszarem oszczędności byłaby też logistyka paliw. Lotos zamiast wozić koleją benzyny czy olej napędowy na południe Polski, mógłby korzystać z bliższych dostaw realizowanych z Płocka czy Czech. Z kolei Orlen swoje stacje zlokalizowane na północy Polski mógłby zaopatrywać z gdańskiej rafinerii. Oszczędności byłyby tu związane z niższymi kosztami przewozów, zatrudnienia czy nawet poziomem inwestycji na tabor.

Stacje i wydobycie

Efektem połączenia byłoby też powstanie sieci stacji paliw, która miałaby zapewne ponad 40 proc. rynku detalicznego w Polsce. – W efekcie urząd antymonopolowy mógłby nakazać zmniejszenie liczby tego typu obiektów. Dla koncernu byłaby to jednak szansa na pozbycie się stacji najmniej rentownych lub nawzajem kanibalizujących się, co niewątpliwe podniosłoby rentowność tego biznesu – uważa Kyrcz. Dodaje, że dla konsumentów taka sytuacja rodziłaby jednak zagrożenie w postaci ewentualnego wzrostu marż na paliwach (dziś są stosunkowo małe) i wzrostu ich cen. Obecnie Orlen ma łącznie około 2,8 tys. stacji zlokalizowanych w Polsce, Niemczech, Czechach i na Litwie. Z kolei Lotos posiada 0,5 tys. stacji jednie w kraju.